Nous avons souligné que l’élément constant de la politique de la FED était le soutien au patrimoine. L’élévation de la valeur des patrimoines immobiliers et financiers est un élément central d’une croissance patrimonialisée.

L’élévation de la valeur des patrimoines est le garant d’une faible épargne et d’un fort niveau de consommation tirant la croissance : la croissance est d’autant plus forte que les ménages substituent la croissance de la valeur virtuelle de leur patrimoine à une épargne classique formée sur le revenu. L’augmentation de la valeur du patrimoine entretient encore la croissance par le poids des plus values de cession et des crédits à la consommation gagés sur les logements. Les inégalités croissantes de revenu et de répartition du patrimoine financier ne sont supportables qu’en raison de l’élargissement permanent de la base sociale de la propriété immobilière.

et d’un fort niveau de consommation tirant la croissance : la croissance est d’autant plus forte que les ménages substituent la croissance de la valeur virtuelle de leur patrimoine à une épargne classique formée sur le revenu. L’augmentation de la valeur du patrimoine entretient encore la croissance par le poids des plus values de cession et des crédits à la consommation gagés sur les logements. Les inégalités croissantes de revenu et de répartition du patrimoine financier ne sont supportables qu’en raison de l’élargissement permanent de la base sociale de la propriété immobilière.

L’euphorie consumériste, caractérisant l’économie américaine depuis une trentaine d’années, est inséparable d’un accroissement permanent de l’Amérique des propriétaires autant que du prix des logements. Ce sont les GSE (Fannie Mae et Freddie Mac) qui ont garanti une augmentation ininterrompue des prix des logements, suspendue par les récessions, mais jamais inversée depuis les années 70.

Le patrimoine immobilier est au cœur d’un compromis national patrimonial intégrant à la valorisation des logements, les disparités de patrimoine financier autant que la polarisation des revenus. En effet, la mise en place – et en œuvre - des mécanismes d’enrichissement du top ten aurait sans doute été politiquement plus délicate si le reste de la population n’avait pas trouvé dans la croissance du prix des logements un lot de consolation anesthésiant frustrations et contestations éventuelles des inégalités croissantes de revenu.

C’est ainsi que la croissance du prix des logements a rendu tolérable la polarisation des salaires vers le haut, les revenus croissants des propriétaires d’entreprise, le creusement des inégalités de répartition de revenu consécutives à la concentration des détentions de capital-action ou de capital-argent porteur d’intérêt.

Il est donc compréhensible que la FED ait fait un effort conséquent pour soutenir la revalorisation des patrimoines financier et immobilier.

Nous voulons dans ce papier examiner le rôle qu’a joué la FED dans le soutien des prix immobiliers. Nous traiterons des opérations de QE dans un papier suivant. Mais avant d’entrer dans l’examen de l’action de la FED, de ses résultats et de ses raisons, nous rappellerons brièvement que la FED s’est livrée a deux grosses opérations de soutien à l’immobilier.

La première débute en 2009 et s’arrête à la fin du premier semestre 2010, elle consiste en un rachat de centaines de milliards de dollars de créances des agences et en un achat de volume considérable de créances nouvelles des agences américaines Fannie Mae et Ginnie Mae – Freddie Mac restant hors jeu en raison d’une situation financière calamiteuse.

La seconde est annoncée durant l’été 2013, il s’agit pour la FED d’acheter des RMBS nouvellement émis des agences afin de précipiter la reprise en apportant un soutien financier à un marché immobilier toujours déprimé. Ces achats débuteront à l’automne, ils ont été poursuivis à raison de 40 Md de $ mensuel. Leur montant a été abaissé à 35 Md de $ mensuel à la fin de 2013 (Décision du FOMC de décembre).

Il reste donc à comprendre la logique de l’action de la FED en articulant trois éléments : A – Les raisons de l’intervention de la FED à partir de 2009 : B – les effets de l’intervention de la FED sur la valeur des logements et des patrimoines C : les effets de dynamisation du marché immobilier du neuf et de l’ancien et les limites de l’action de la FED.

Nous verrons au cours de cet examen que la FED a excédé sa fonction traditionnelle : de gestionnaire de la monnaie et de banque des banques, elle est devenue banque immobilière donnant le là du financement de l’immobilier. Faut-il s’en surprendre, la crise en a fait une co-gestionnaire et de la dette publique dont elle administre les émissions et les intérêts.

Nous nous interrogerons en conclusion sur l’utilité des opérations d’achat de RMBS par la FED depuis 2013 et sur son aptitude à sortir de son rôle de soutien au patrimoine.

A – La situation crise de 2008 et la transformation de la FED en banque immobilière.

La crise de 2007-2008 met un terme au boom immobilier américain entretenu par une expansion permanente du crédit avec à la fin un retournement général du marché causé par la diffusion de crédit à risque (Crédit Subprime, Alt A) à des catégories économiquement fragiles de la population Américaine.

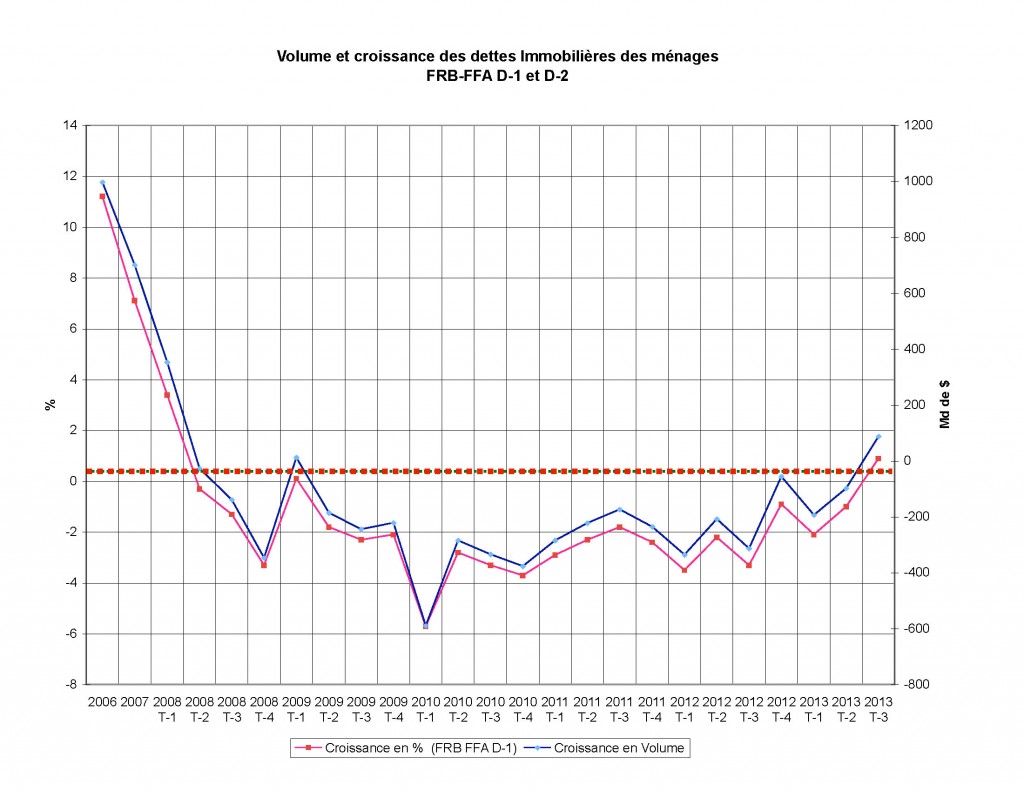

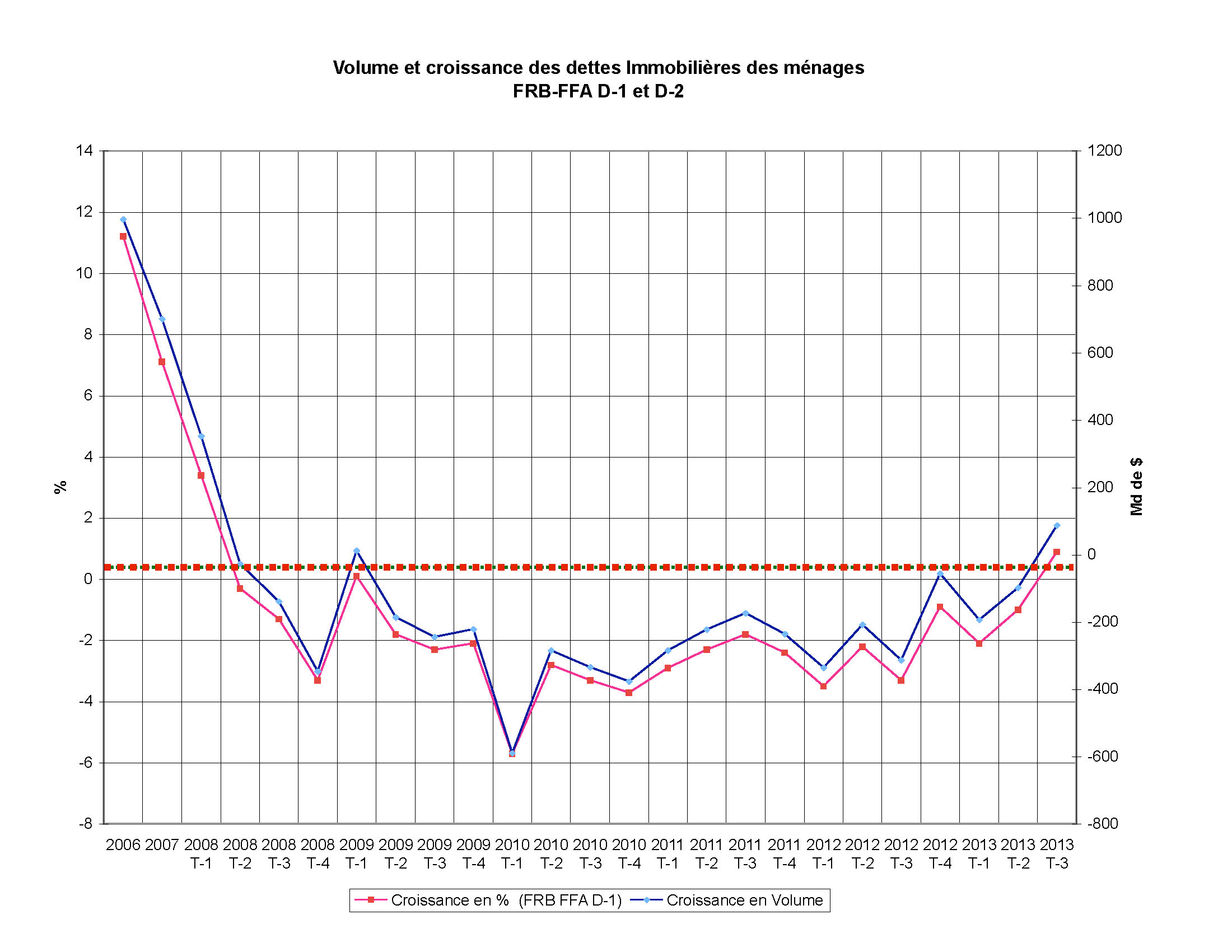

Avant la crise, la croissance du crédit en pourcentage d’une année sur l’autre (+ de 11 % en 2006) et les volumes colossaux de crédits immobiliers nets accordés (+ de 1000 Md en 2006 résultant de la différence entre les crédits nouveaux et les crédits amortis), ne pouvaient que se terminer en catastrophe. La chute des crédits immobiliers en 2007 en croissance et en valeur annonce l’effondrement de 2008. Depuis, le 2008, les ménages américains sont entrés dans une longue période de désendettement marque par une évolution négative de leurs crédits immobiliers net en pourcentage et en valeur.

Cette évolution négative des crédits s’explique aisément : les amortissements de crédit dépassent les crédits émis. Le crédit immobilier n’est pas pour autant nul en valeur absolue. Le marché est déprimé.

On peut déjà noter que la transformation de la FED en banque immobilière a eu un effet positif sur la valeur absolue des crédits émis : enrayé l’effondrement du financement de l’immobilier entre 2009 et 2010. La rechute du T-2 2010 montre encore le rôle essentiel d’une FED-Banque immobilière. Le marché du crédit immobilier reste globalement déprimé jusqu’en 2013 T-2. Le retour du crédit immobilier en phase expansive (>0) n’est réalisé qu’après que la FED est réaffirmé son rôle de banque immobilière à l’été de 2013, l’expansion des crédits immobiliers de la FED par rachat des RMBS ne permet au crédit immobilier de sortir de sa phase de contraction qu’au T-3 2013. L’amélioration du crédit immobilier doit donc tout à la FED depuis 2008.

L’intervention de la FED s’explique par l’Etat du financement de l’immobilier, financement d’autant plus indispensable que les apports des ménages n’ont cessé de baisser : à la veille de la crise, ils représentent moins de 8 % des crédits consentis, certains experts font chuter ce chiffre à 4 %.

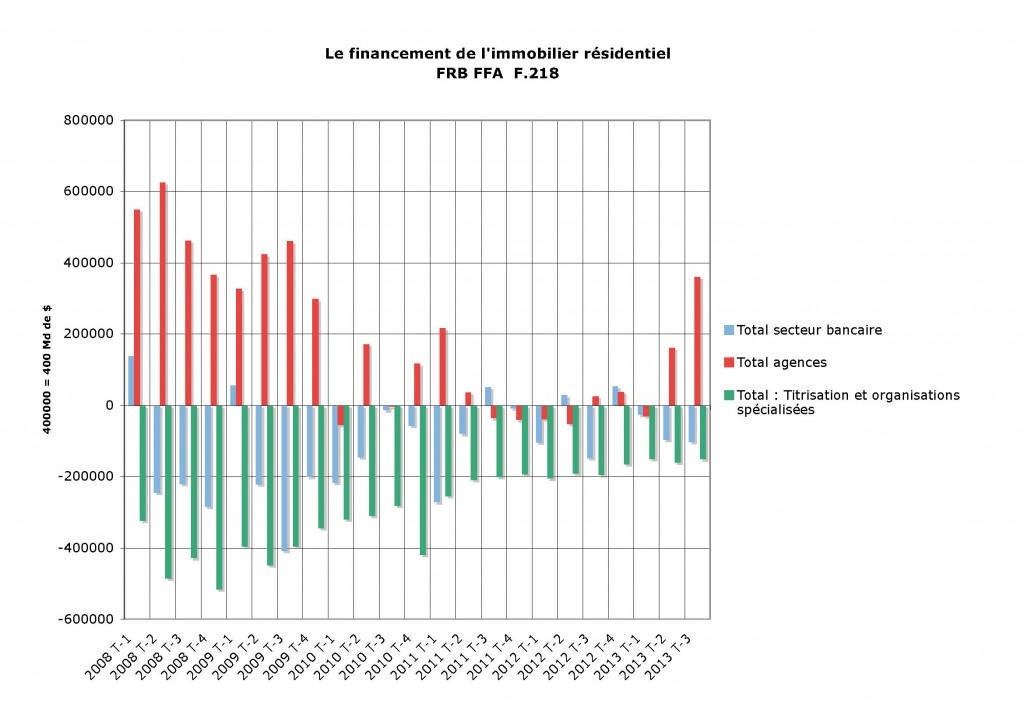

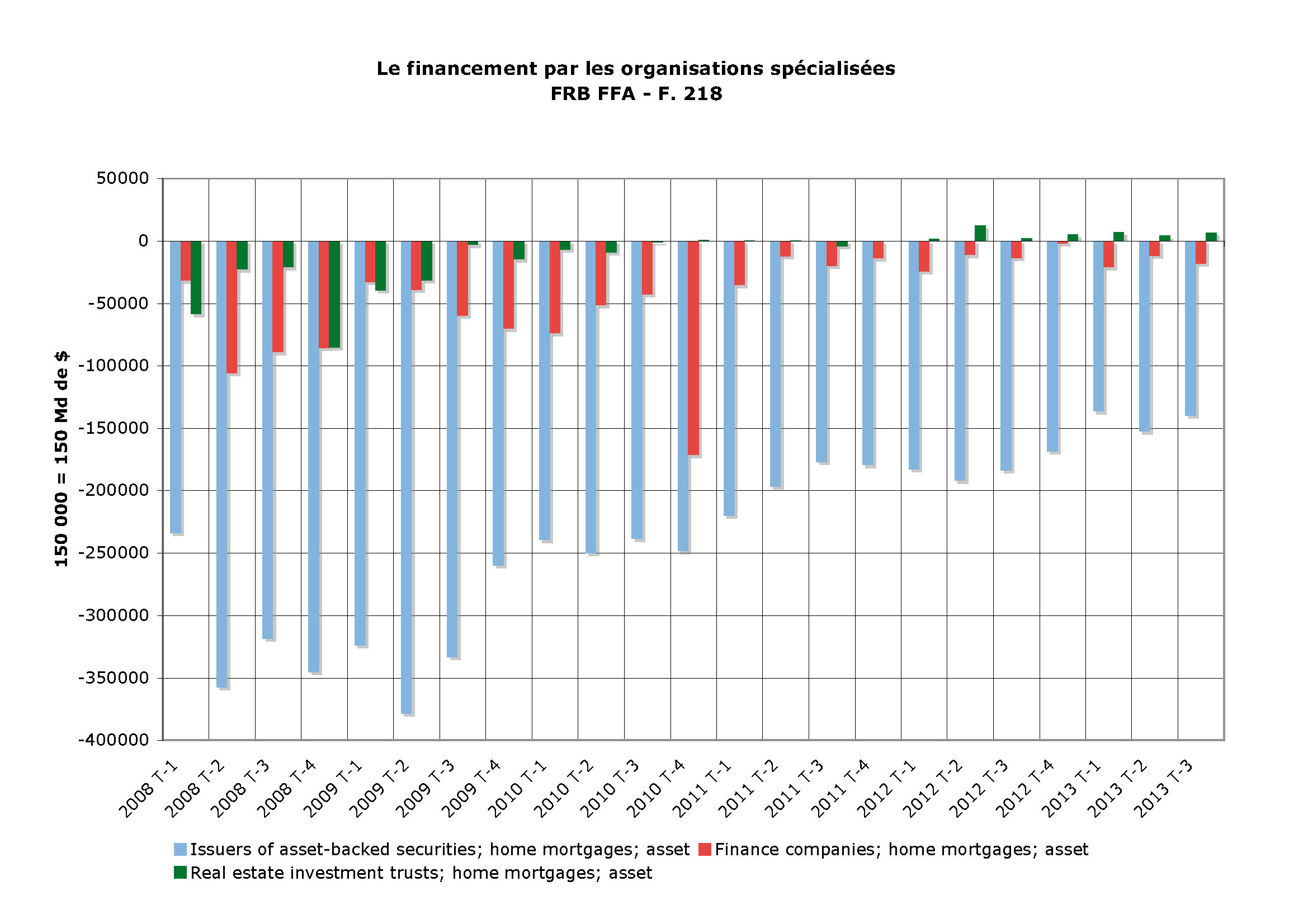

En 2008, la tritrisation privée et les crédits des sociétés immobilières spécialisées (REIT et Finance companies) entrent dans une phase de contraction exceptionnelle de leurs activités de crédit . Ces grands financeurs de l’immobilier – représentant un tiers des créances – subissent de plein fouet les pertes sur créances titrisées et la dégradation de leur condition d’émissions de créances nouvelles. La contraction record de 2008-2010 s’explique par le financement à court terme de la titrisation. A dater de 2011, cette contraction enregistre simplement l’effet des amortissements créances immobilières.

La contraction des crédits immobiliers d’origine bancaire retire au marché immobilier le second pilier de son expansion. La contraction est moins forte en raison de la structure de financements de l’immobilier par les banques qui reposent moins sur les crédits à court terme.

La contraction du crédit privé aurait dû entraîner inévitablement un effondrement du financement à crédit du marché immobilier. Cette contraction est en effet l’expression du poids des amortissements de très fort volume de crédits accordés à long terme aux ménages autant que de la baisse très forte des crédits immobiliers émis : nul pour la tritrisation (ou presque) depuis la crise de 2007, en quantité limitée pour les banques depuis 2007. On notera que la situation générale reste encore négative en 2013 : les crédits immobiliers stagnent depuis 2011.

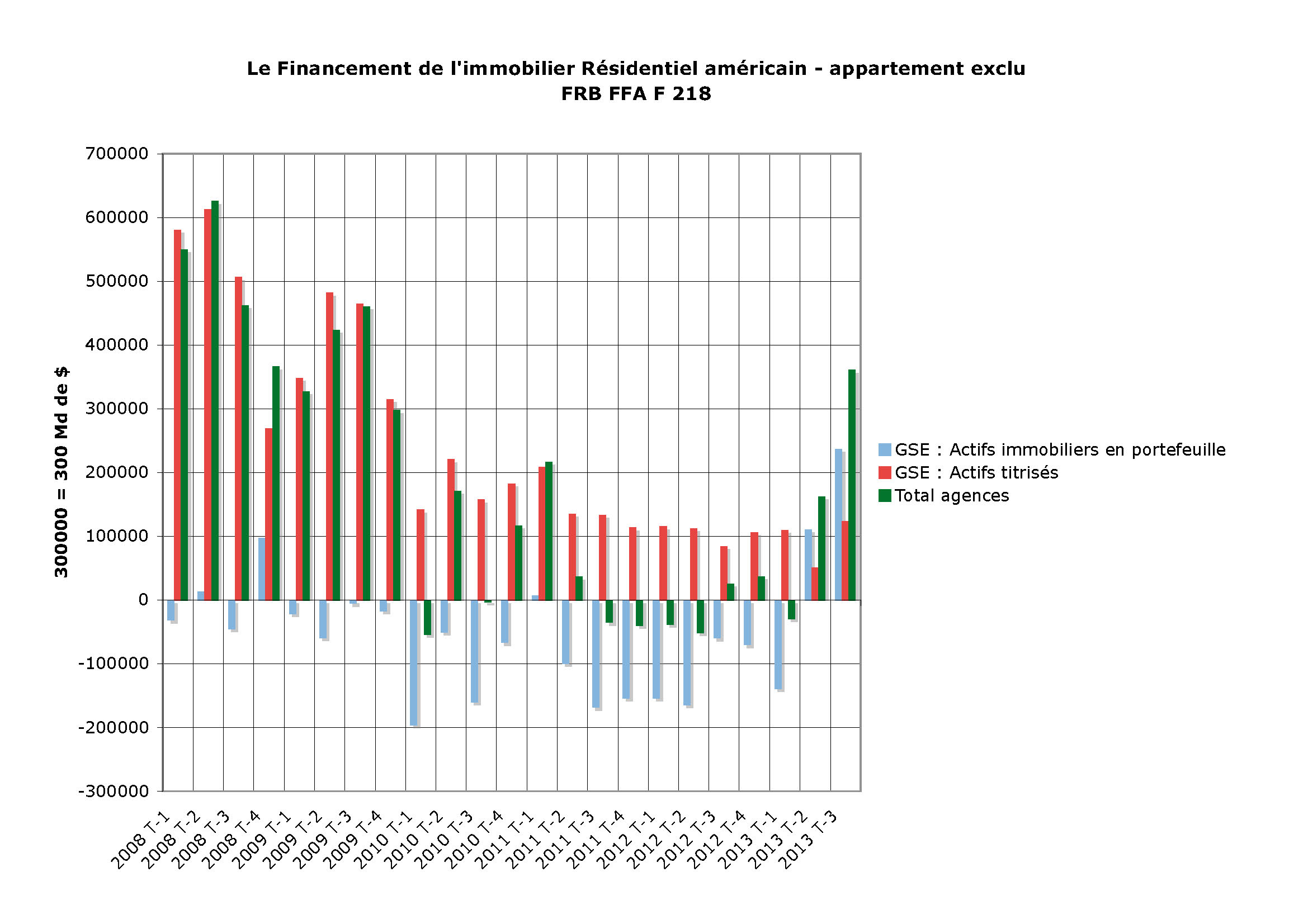

La FED devait donc réagir. Seules les agences affichent un bilan moins médiocre. Si la crise immobilière de 2007 n’entraîne pas une inversion des opérations de crédit des GSE en 2008, c’est qu’elles bénéficient de la garantie publique : ne détiennent-elles pas 50 % des créances immobilières des ménages. Mais après la crise de 2008, cette confiance n’était plus suffisante pour garantir le financement de ces mastodontes financiers gâvés de créances douteuses.

La tendance à la contraction des activités de crédits des GSE entre 2008 T1 et 2 et 2009 T-1 est corrigée par les achats massifs de la FED qui permettent d’éviter que les agences ne connaissent à leur tour une contraction de leur activité immobilière. Le financement des agences redevient positif à dater de 2009 T-2, Il fléchit dès l’arrêt du programme d’achat de la FED en 2010 (S-1). La fin des achats de la FED prive les agences de leur capacité autonome d’action en 2011-2012 où le solde de leurs activités devient généralement négatif. C’est la reprise des engagements immobiliers de la FED en 2013, qui permet aux agences de soutenir à nouveau activement le secteur immobilier.

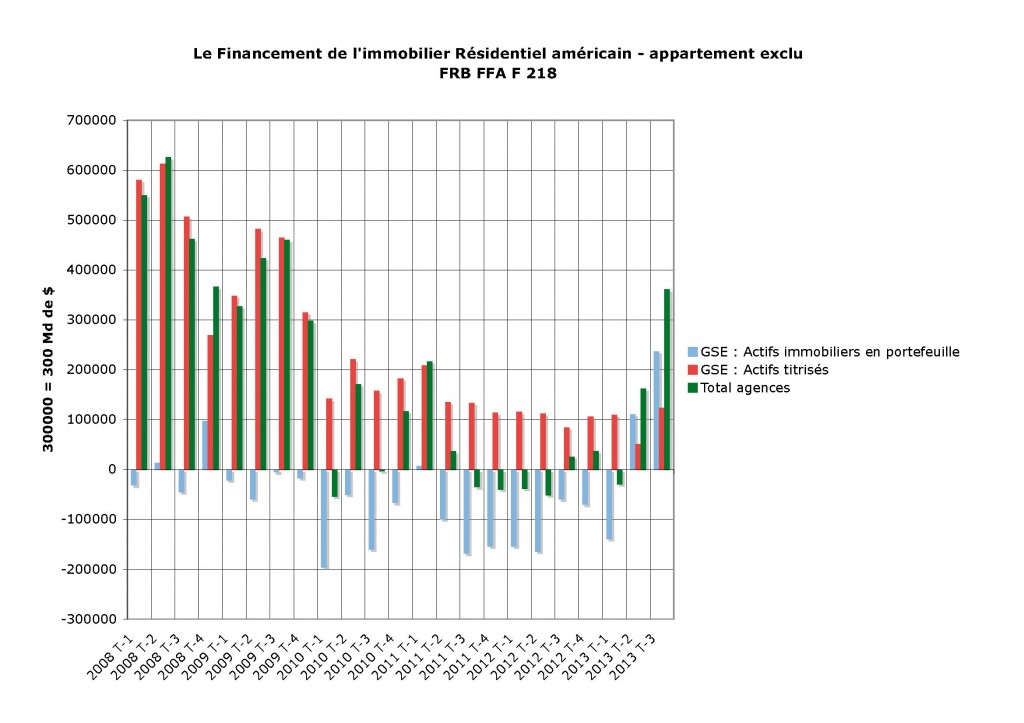

La logique de l’action de la FED confirme cette thèse : les actifs en portefeuille des GSE sont négatifs en raison de la mauvaise santé de ces entreprises qui sont bourrées de créances douteuses. La priorité est visiblement à l’amélioration de leur compte de portefeuille ce qui suppose un désendettement qui dure de 2010 à 2012. A l’inverse, la FED se porte à leur secours en achetant des volumes colossaux de créances immobilières titrisées que les investisseurs privés (américains et étrangers) ne veulent plus détenir. Il semble que la meilleure santé financière de Fannie mae et de Ginnie explique que la FED ait pu changer sa logique d’investissement en finançant directement les agences à dater de 2013. D’où la stabilité des émissions de créances entre 2010 T-3 et 2013.

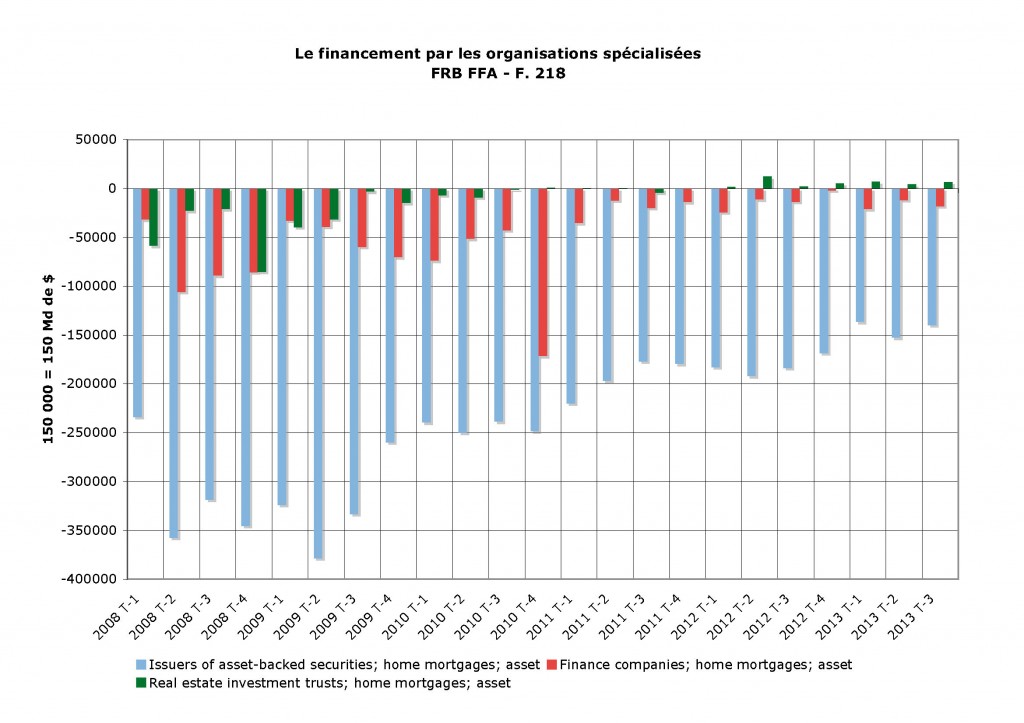

Afin d’expliquer l’intervention de la FED nous faisons figurer sur un dernier graphique la ventilation des crédits de la tritrisation et des entreprises spécialisées dans le crédit immobilier aux ménages. Alors que la titrisation privée n’avait cessé dans la décennie précédant la crise de s’affirmer, la contraction continue de ce mode de financement ne peut qu’obliger la FED a monté au créneau sur fond de faible activité de banques échaudées par les défaillances des emprunteurs et l’accentuation générale du risque crédit.

En intervenant pour financer le crédit immobilier, la FED agit en faveur de la croissance. Elle détend les conditions d’attribution des crédits immobiliers dans les réseaux dominés par les GSE. Elle évite ainsi que les ménages ne soient induits pas la crise à faire de l’épargne afin d’augmenter leurs apports financiers futurs pour l’octroi d’un crédit. Elle évite donc que les achats de logements réalisés en moindre quantité ne débouchent sur un ralentissement de la consommation.

Cet aspect positif de son action est périphérique à l’objectif central sous-tendant son financement de l’immobilier : éviter une chute dramatique des achats de logement à crédit qui entraînerait une baisse vertigineuse de la valeur des patrimoines.

En effet si le financement des logements empruntait à nouveau la voie des apports et d’un crédit immobilier sain, la valeur des patrimoines baisserait inévitablement avec le retour à des volumes de transactions effectuées dans des conditions normales.

Les conditions du financement à crédit des patrimoines immobiliers disparaîtraient, et avec elles le compromis national patrimonial. La question des inégalités de revenu et de patrimoines ne serait sans doute plus neutralisée par la valorisation des patrimoines financiers et immobiliers.

Il faut donc nous tourner vers les résultats de la transformation de la FED en grosse banque immobilière, garante en dernier ressort du compromis national-patrimonial et de la conservation du modèle de croissance des USA.

B – La FED et le compromis national patrimonial.

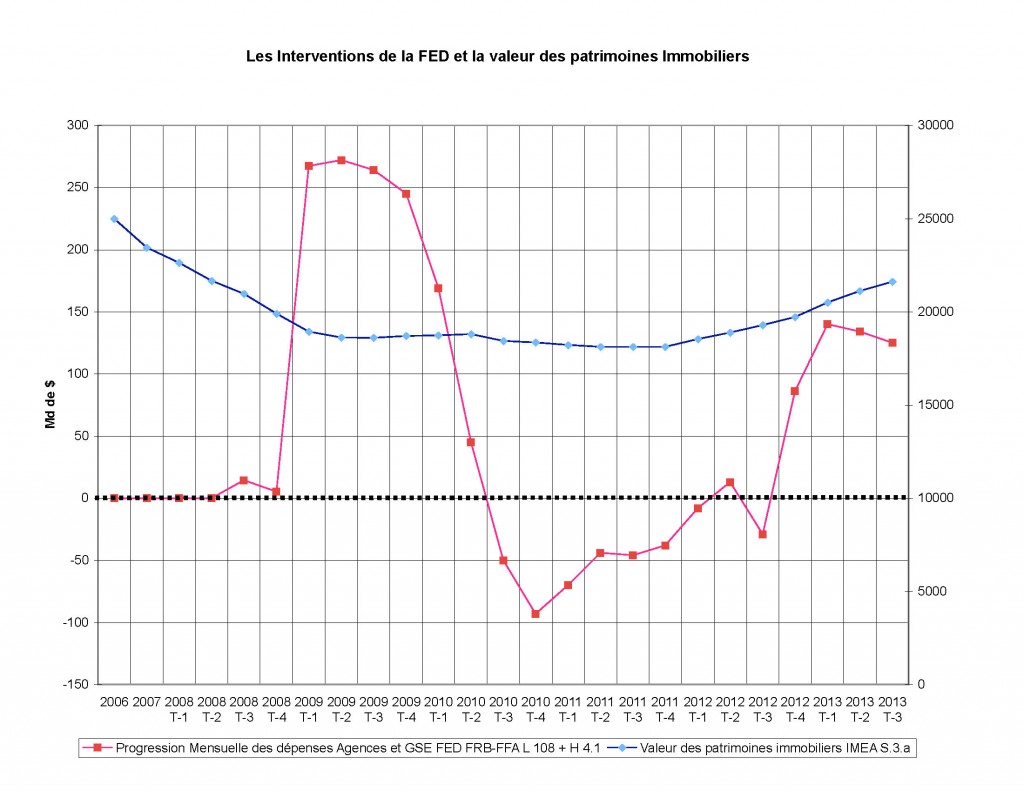

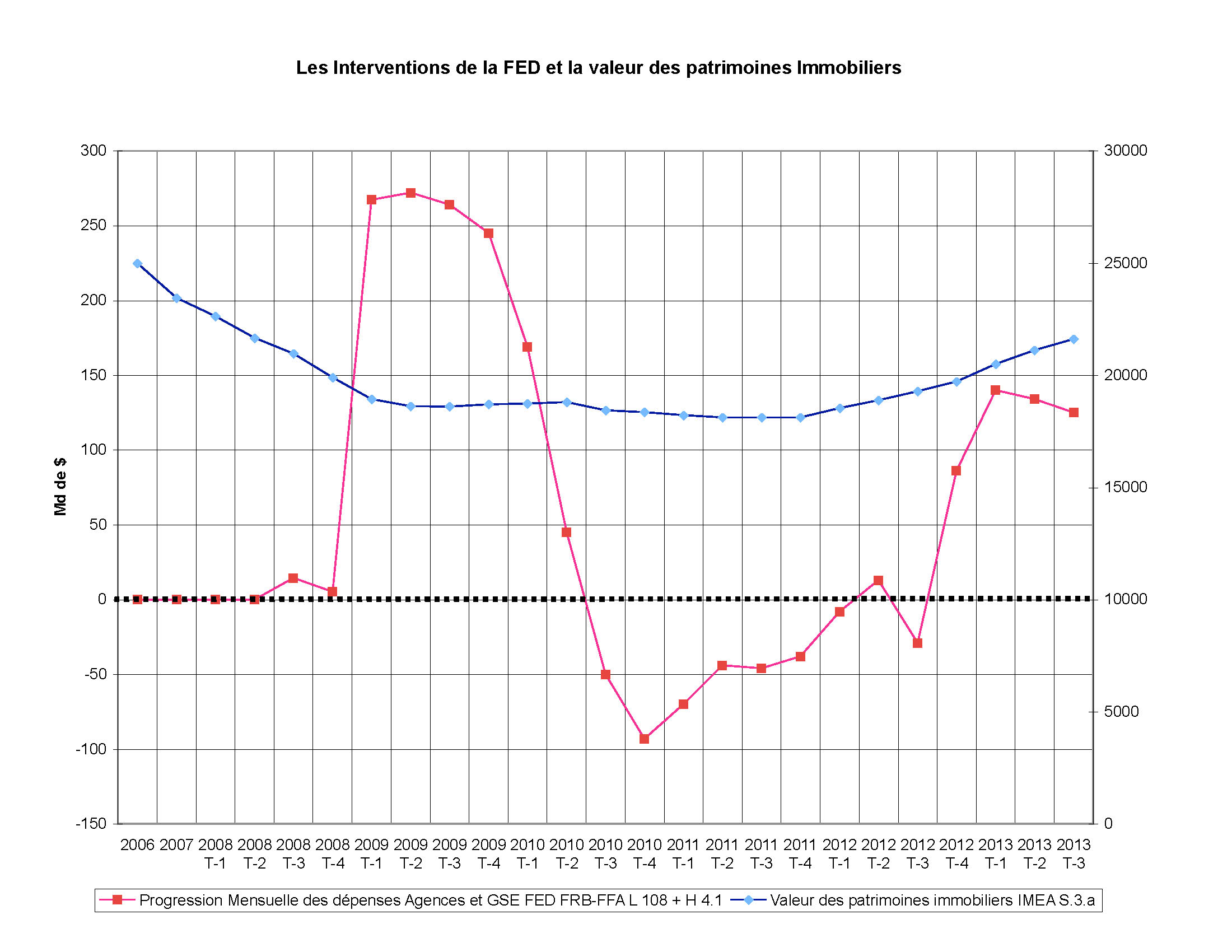

Un premier constat s’impose. La crise à bien entraîné une forte baisse de la valeur des patrimoines immobiliers des ménages américains : 24966 Md de $ en 2006, 18623 Md de $ au T2 2009, soit une baisse de 25,4 %.

A dater de 2009, le financement de l’immobilier par la FED n’a permis que stabiliser de la valeur des patrimoines. Tant que ce financement a été effectif (2009- 2010 S-1), les patrimoines ont conservé la même valeur (+ou– 18650 Md de $). Mais dès que la FED a confié le financement de l’immobilier au marché, ils ont connu à nouveau une érosion les faisant descendre à une valeur de 18120 Md de $ au T-4 2011-T2 2012, soit + 2 % de baisse en comparaison de 2009 T-2. Cette érosion n’est corrigée qu’en 2012, les patrimoines remontant à 19709 Md de $ au T-4 2012.

A ce rythme, il aurait fallu attendre cinq ans pour que la valeur des patrimoines retrouve son niveau d’avant crise. Pour accélérer « la reprise » la FED a donc décidé de palier les effets décevants du marché qui souffrent encore d’un crédit débilité par la crise.

Ce rôle que la FED assume est inévitable : dès que la FED fait entrer dans le négatif ses volumes d’engagement (2010 T-3 à 2012 T-4), le marché privé affiche des capacités autonome très faible d’augmentation de la valeur des patrimoines.

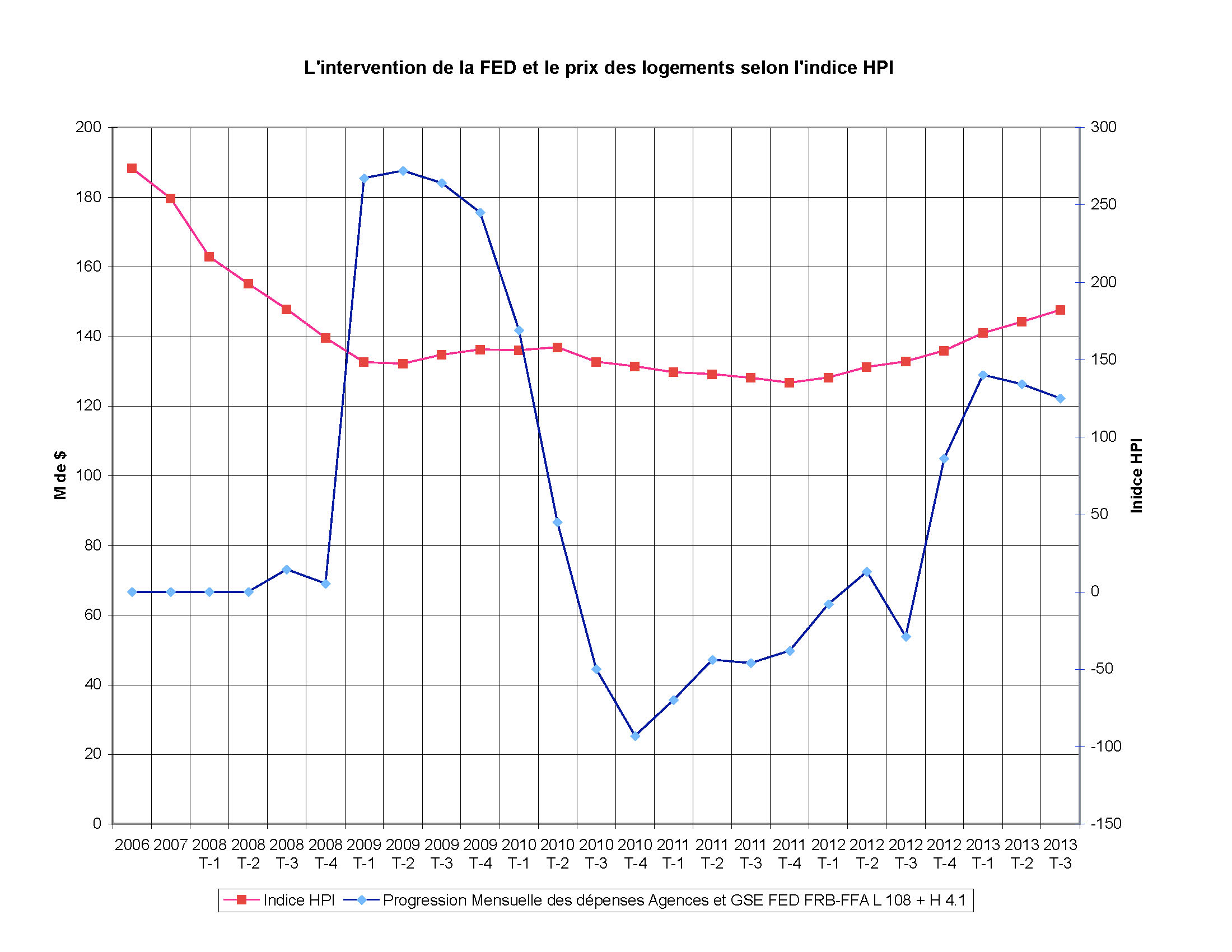

L’indice Case et Shiler confirme les données de la FED. Il a le mérite d’être indépendant d’elle. Les corrélations que nous avons notées entre les achats de RMBS par la FED et l’évolution des patrimoines se retrouvent dans les prix des logements des grandes aires urbaines américaines réunissant 85 % de la population américaine.

La chute de l’indice Case and Shiller est constatable jusqu’en 2009 T-3. L’intervention massive de la FED permet de redresser la situation jusqu’au 2012 T-2. Ensuite les prix des logements des grandes aires métropolitaines se dégradent à nouveau jusqu’en 2012 T-2 en raison de la contraction de l’activité de la FED. Le redressement des prix à partir de 2012 T-3 est le résultat d’une amélioration toute relative des conditions du crédit qui permet aux banques d’émettre un peu plus de créances immobilières. La progression trop lente du crédit se reflète dans l’évolution de l’indice qui ne retrouve le niveau médiocre de 2010 T-2 (146,8) que fin 2012 (145,9 au T-4 2012).

La FED intervient donc en 2013, avec un relatif succès, pour accélérer la remontée des prix (L’indice remonte à160,6) et stimuler la consommation en rendant moins utile l’épargne. Mais il reste 44 Points d’indice à reprendre pour revenir au prix de 2006.

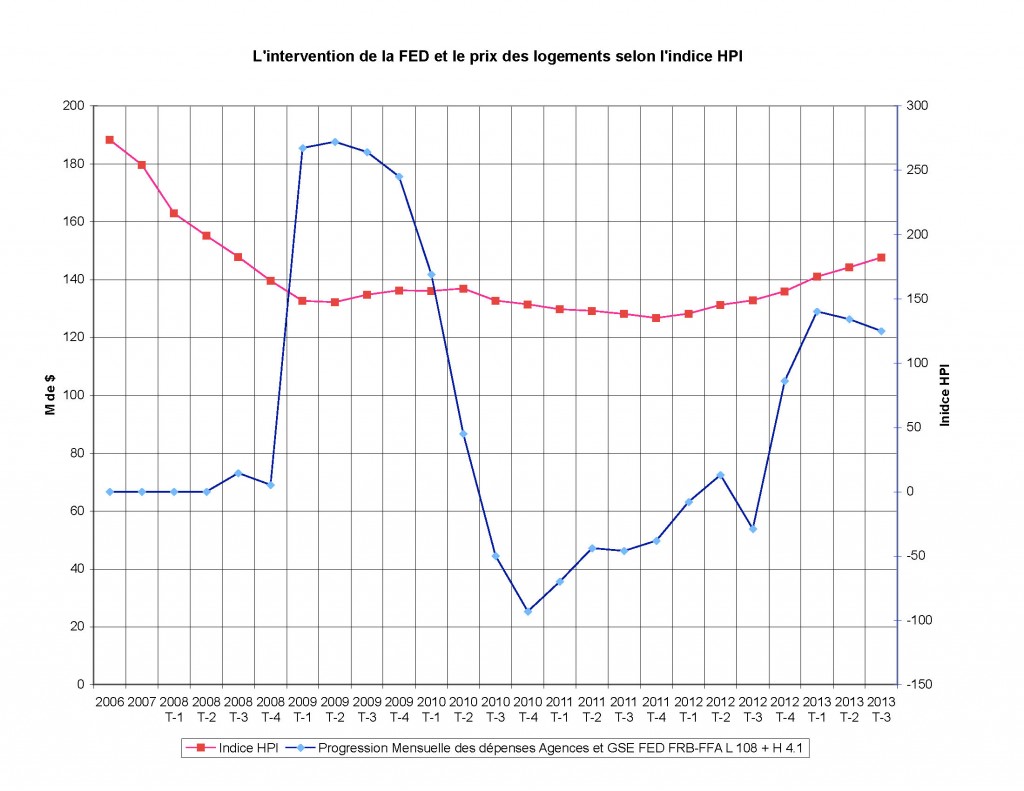

Nous citons une dernière source : l’indice HPI. Il a le mérite de s’appliquer à tous les USA. Il fait apparaître le rôle essentiel des deux interventions de la FED pour stabiliser les prix des logements et accélérer leur remontée. L’arrêt de l’intervention de la FED et la contraction de son activité sont révélateurs de la faiblesse persistante des financement privés. L’indice HPI est réorienté à la baisse dès que la FED relâche son action.

Ces trois sources montrent deux choses : la FED a réussi dans son programme de protection du compromis national patrimonial. On peut dire qu’elle l’a préservé. Pourtant, elle est loin d’en avoir rétabli l’efficace économique. Cette efficace passe en effet par une remontée des prix immobiliers et des valeurs des patrimoines beaucoup plus sensibles. Le marché privé à lui seul ne peut l’atteindre avant longtemps.

La FED en choisissant de réduire son programme d’achat à 35 Md de $ illustre à quel point la situation financière de l’immobilier reste indécise. Le crédit privé frémit, mais il demeure insuffisant, la FED veut réduire ses achats de RMBS, mais elle ne pourra que le faire très lentement. Elle court en effet le risque de voir les prix des logements entamer une trop lente remontée incompatible avec une accélération de « la reprise ».

La FED doit donc rester engagée dans un financement immobilier dégradant son bilan. Et nul ne peut dire qu’elle devra être la durée et le volume ses engagements futurs. Nous estimons ces achats en 2009-201 T2 à 500-600 Md de $. Ils ont été de 480 Md de $ en 2013 et devrait chuter à 420 Md de $ en 2014. Des sommes qui restent colossales alors que la FED doit assurer le financement de la dette fédérale dans la perspective inévitable d’une lente remontée des taux d’intérêt.

C – Les effets concrets sur la dynamique du marché immobilier et le rôle leader de la FED

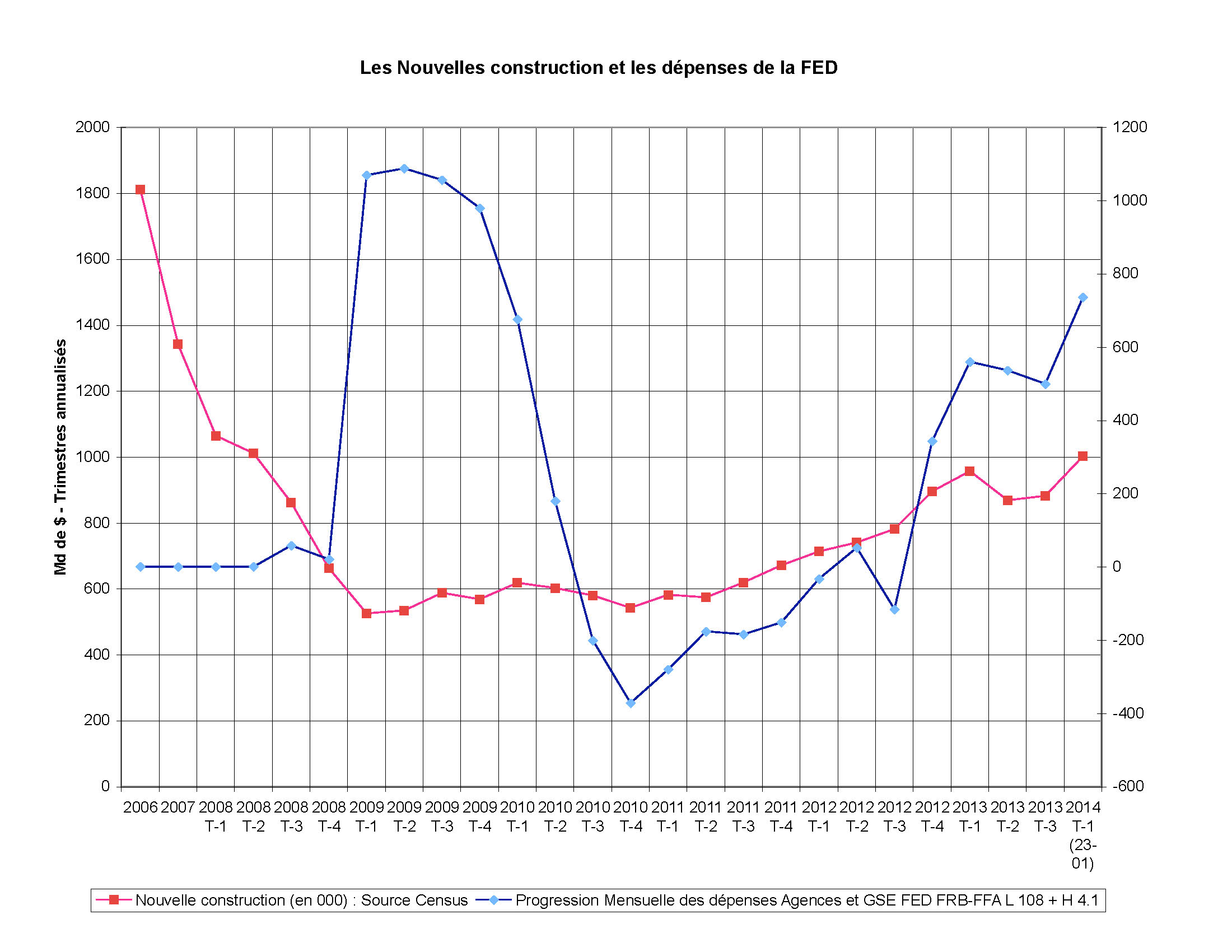

Pour ne pas faire de contresens à lecture des deux graphiques qui suivent, il faut se souvenir qu’en 2009-2010 S-1, les achats de la FED visent autant à soutenir l’immobilier qu’à acheter des créances immobilières sous forme de RMBS afin de financer l’immobilier neuf et ancien.

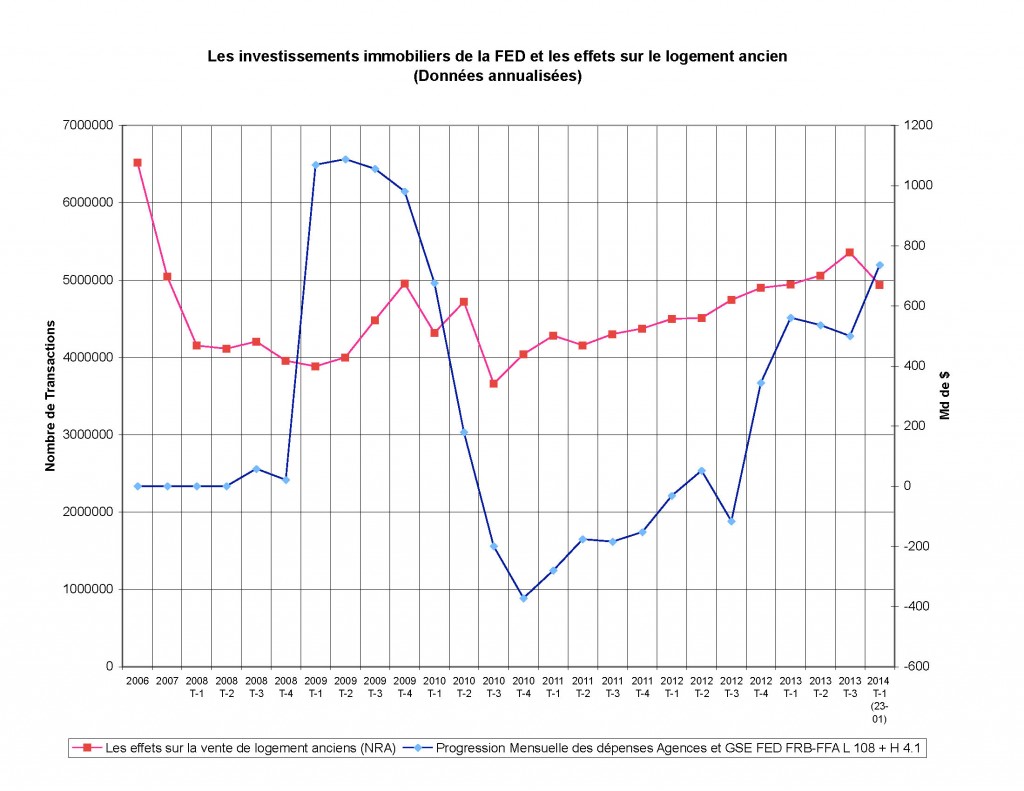

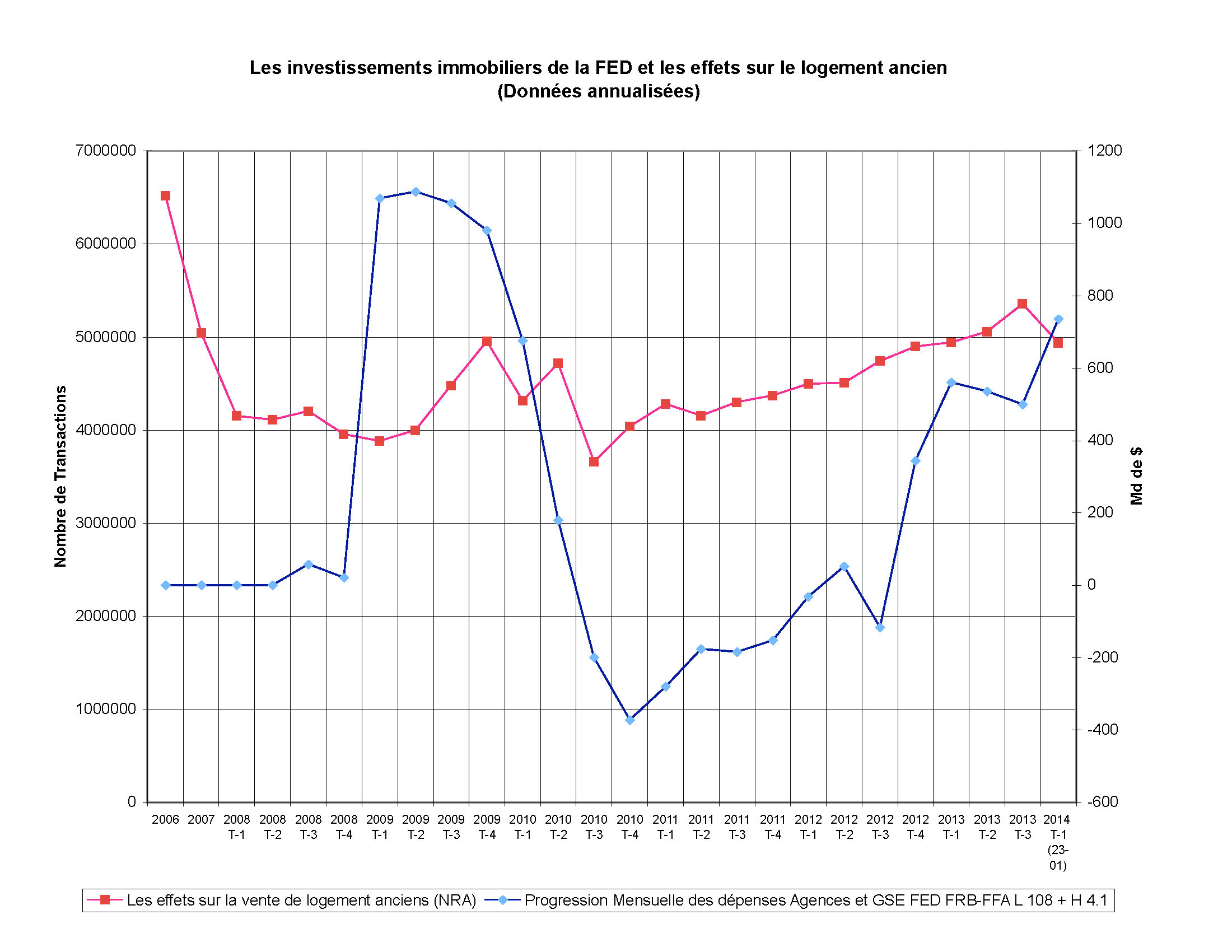

Le rôle des financements de la FED est particulièrement visible quand on examine les engagements de la FED et le volume de transactions répertoriées par la National Association of Realtors – l’équivalent américain de la FNAIM.

Les engagements financiers de la FED en 2009 rendent possible un redressement du volume des ventes. Mais après cette date, on assiste à une décorrélation des achats de la FED et du volume des ventes. Les ventes continuent de se réaliser en 2011 alors que les achats de la FED sont en contraction. Le retour dans le positif des achats de la FED après 2012 T-4 ne semble pas avoir plus d’effet sur les ventes.

Ce que nous révèle le secteur de l’ancien est parfaitement reproduit lors de l’examen des constructions nouvelles. La décorrélation entre les engagements financiers en faveur de l’immobilier de la FED et les nouvelles maisons en cours de construction se constate de deux manières : les nouvelles maisons en construction sont indifférentes à la contraction des achats de la FED (2010 T-4 à 2012 T-4) ou à leur retour à l’expansion (2013 T-1 à 2013 T-4). Les achats de RMBS ont surtout été déterminants en 2009-2010 T-2, ils ont arrêté l’effondrement du secteur de la construction résidentielle.

Cette dynamique du marché immobilier permet de tirer deux conclusions sur les effets des investissements de la FED. Le soutien de la FED permet bien un redressement des prix des logements et de la valeur des patrimoines, mais il reste sans influence sur le volume des transactions et des constructions nouvelles.

La FED réussit donc à influencer la valeur des patrimoines mais pas l’économie immobilière réelle : les ventes de logements anciens et les constructions nouvelles reprennent lentement sans paraître dépendre des facilités de crédit offertes par le rachat des RMBS de la FED

Sans influence sur le volume de transactions et les constructions nouvelles, la FED ne réussit qu’à peser sur la valeur des actifs immobiliers.

Conclusions : Petit bilan de la politique immobilière de la FED

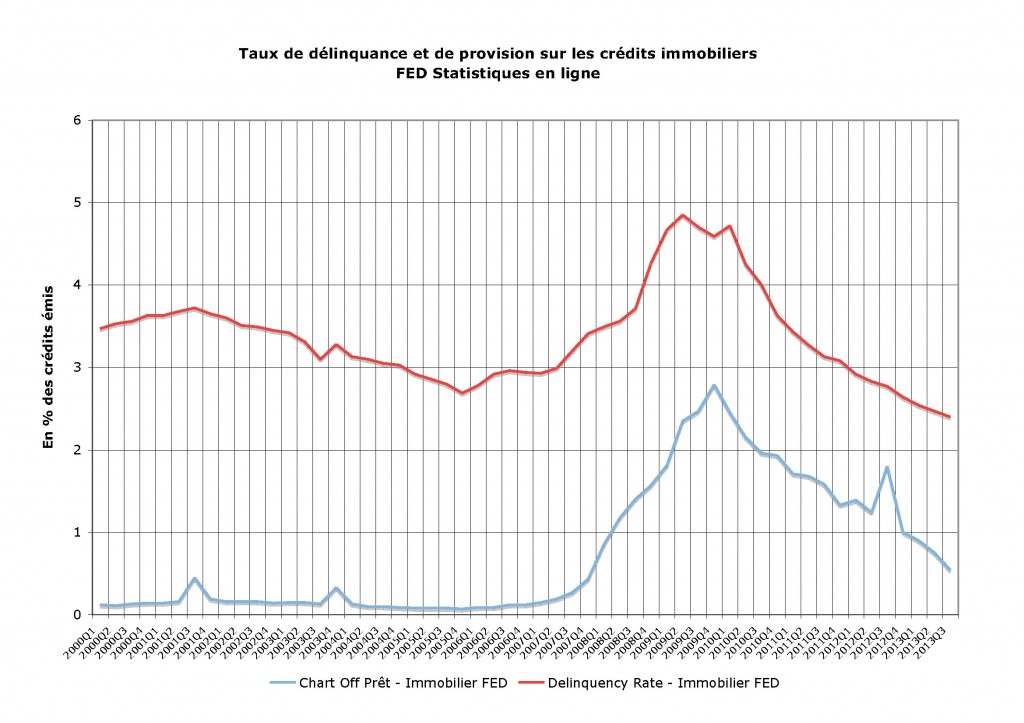

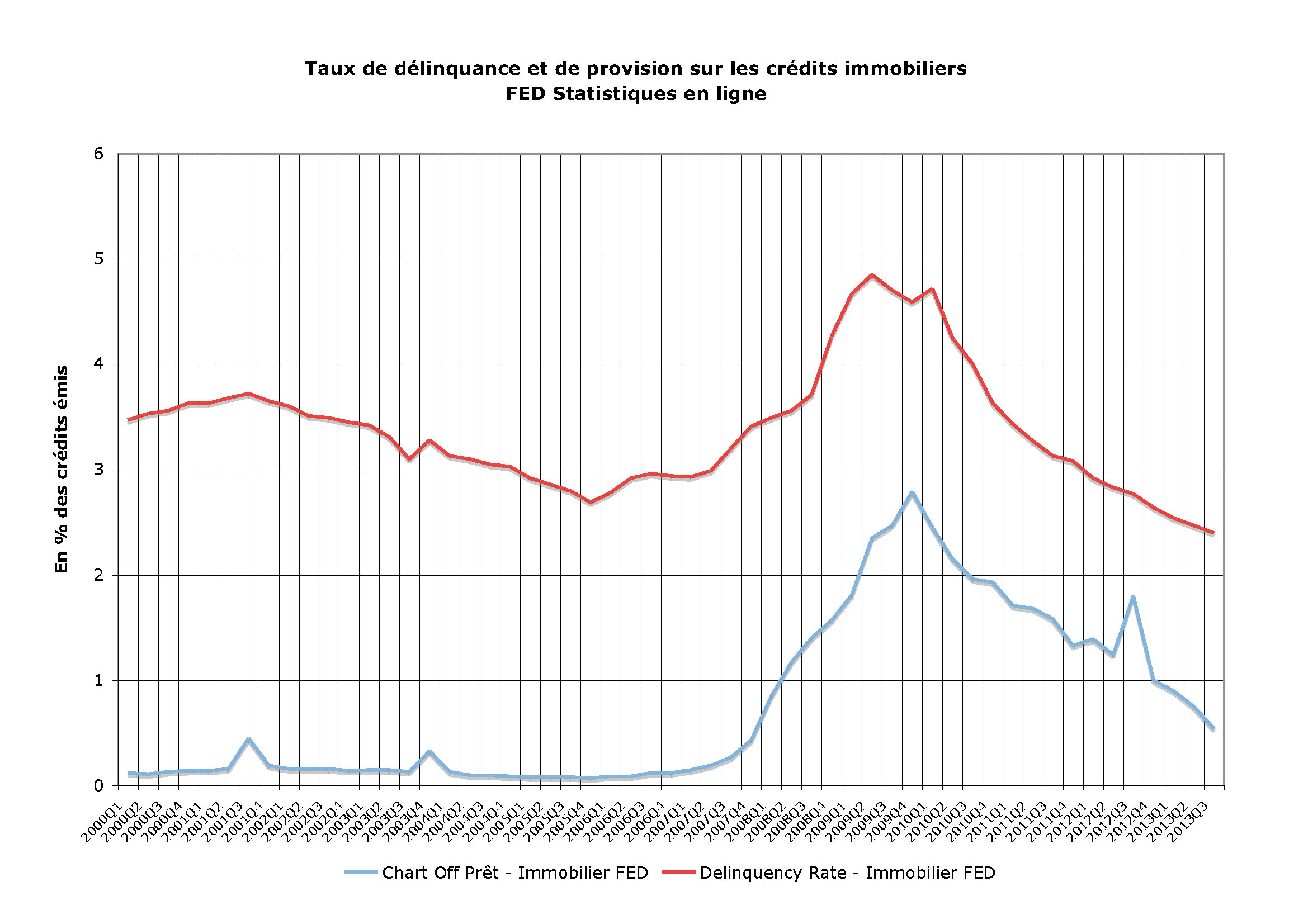

Les limites de l’action de la FED se retrouvent à nouveau quand on étudie le secteur commercial : les banques restent globalement peu disposées à refaire du crédit immobilier en fort volume. Leur crédit immobilier net se contracte encore. Ce crédit net aurait du repartir, les banques commerciale ont en effet des niveaux de provisionnement sur crédit (charge off) représentant un volume décroissant de leur actifs, la situation n’a cessé de s’améliorer depuis le pic de 2010 T-1. Les défauts de paiement sur les crédits immobiliers sont eux aussi à la baisse depuis 2009 T-2. Le secteur bancaire devrait donc se remettre à faire du crédit.

On atteint sans doute les illusions financières de la FED. La FED peut financer l’immobilier, mais elle ne peut inverser les effets d’une crise patrimoniale : les banques et les consommateurs restent frileux car les unes et les autres ont été échaudés. Cette attitude est parfaitement logique : après un effondrement de la valeur des logements financés à crédit, les particuliers et les banques mettent des années pour reprendre la voie des emprunts et des prêts immobiliers.

Le fait qu’un grand nombre de crédits soit rachetés par la FED peut sans doute expliquer une tolérance plus grande du secteur financier à la hausse des prix et au coût des financements. C’est normal, une large partie des crédits échoue à la fin dans le giron de la FED qui les rachète.

Dans ces conditions la FED peut faire remonter la valeur des patrimoines, notamment depuis 2013, mais elle est hors d’état d’agir concrètement sur le marché immobilier et sur le crédit distribué par les banques commerciales. L’état de grande prudence du secteur commercial trouve dans l’effondrement de la titrisation sa traduction évidente : la titrisation privée est faible car elle a causé au système financier de très gros dégâts et à fait les frais de la crise financière.

A ce titre, le redressement de la valeur des patrimoines permet d’aboutir à la consolidation du compromis-national patrimonial, mais cette consolidation est fragile. Le retrait du financement de l’immobilier par la FED risquerait d’entraîner la stagnation du prix des logements, voire leur baisse. On peut donc d’interroger sur l’avenir de cette politique d’achat de RMBS de la FED : la FED pourra-t-elle se retirer du financement de l’immobilier. On. peut en douter comme l’illustre la prudence avec laquelle elle diminue ses engagements

On peut encore d’interroger sur la vocation de la FED a favorisé la reprise. Si nous retenons le secteur immobilier la FED a eu peu d’influence sur l’économie réelle. Les transactions dans l’ancien et les constructions neuves reprennent lentement sans qu’il soit possible d’y discerner le rôle positif de la FED. Le doute sur le rôle positif de la politique patrimoniale FED peut encore être élargi au consumérisme que le redressement de la valeur des patrimoines devrait encourager. C’est tout l’enjeu de la reprise des achats de RMBS depuis l’automne 2013.

A l’évidence, la FED n’a pas les moyens et surtout la durée pour faire remonter la valeur des patrimoines très fortement. La réduction de son programme de rachat de RMBS fin 2013 annonce la fin d’une politique aux maigres résultats pour des volumes d’achats considérables et des coûts colossaux. En fait, le secteur financier privé ne semble pas prêt à suivre la FED dans une nouvelle phase d’euphorie patrimoniale-consumériste. Le taux d’épargne des ménages fléchit, depuis 2011, mais il s’est redressé en 2013 au moment où la FED obtenait par son action une remontée des prix des logements.

La FED fait pour l’instant cavalier seul ; c’est à terme une posture insoutenable. La relance du modèle de croissance patrimonialisée est sans doute impossible. Il s’ensuit que l’idée de relancer l’immobilier pour remettre en place le compromis national-patrimonial et la croissance sur fond d’euphorie consumériste ne peut constituer un objectif à la portée de la FED.

La politique patrimoniale de Bernanke s’est avérée utile en 2009-2010 quand le marché immobilier était au bord de l’effondrement. Au delà, cette politique semble superflue ou, en étant indulgent, à faible rendement. Elle doit être abandonnée.

Le bilan immobilier de la FED sous Bernanke est donc contrasté.

Nous verrons dans un prochain papier que la politique visant à redresser la valeur des patrimoines financiers est nocive pour l’investissement et l’emploi. La FED après 2008 (sauvetage du système financier) et 2009-2010 (sauvetage des GSE et arrêts de la dégradation des patrimoines) aurait-elle retenu des options peu positives ou contreproductives ? La réponse à cette question est positive, mais elle reste à démontrer.

Onubre Einz.

Mercredi 12 février 2014, 8h08. Gare centrale de Tokyo.

Mercredi 12 février 2014, 8h08. Gare centrale de Tokyo.

/https%3A%2F%2Fprofilepics.canalblog.com%2Fprofilepics%2F7%2F4%2F747215.jpg)