Suite de notre série sur les mégabanques françaises, avec BNP Paribas faisant suite à la Société Générale. Le billet est long, car BNP Paribas est clairement la mégabanque française la plus professionnelle et (relativement) transparente dans sa communication financière.

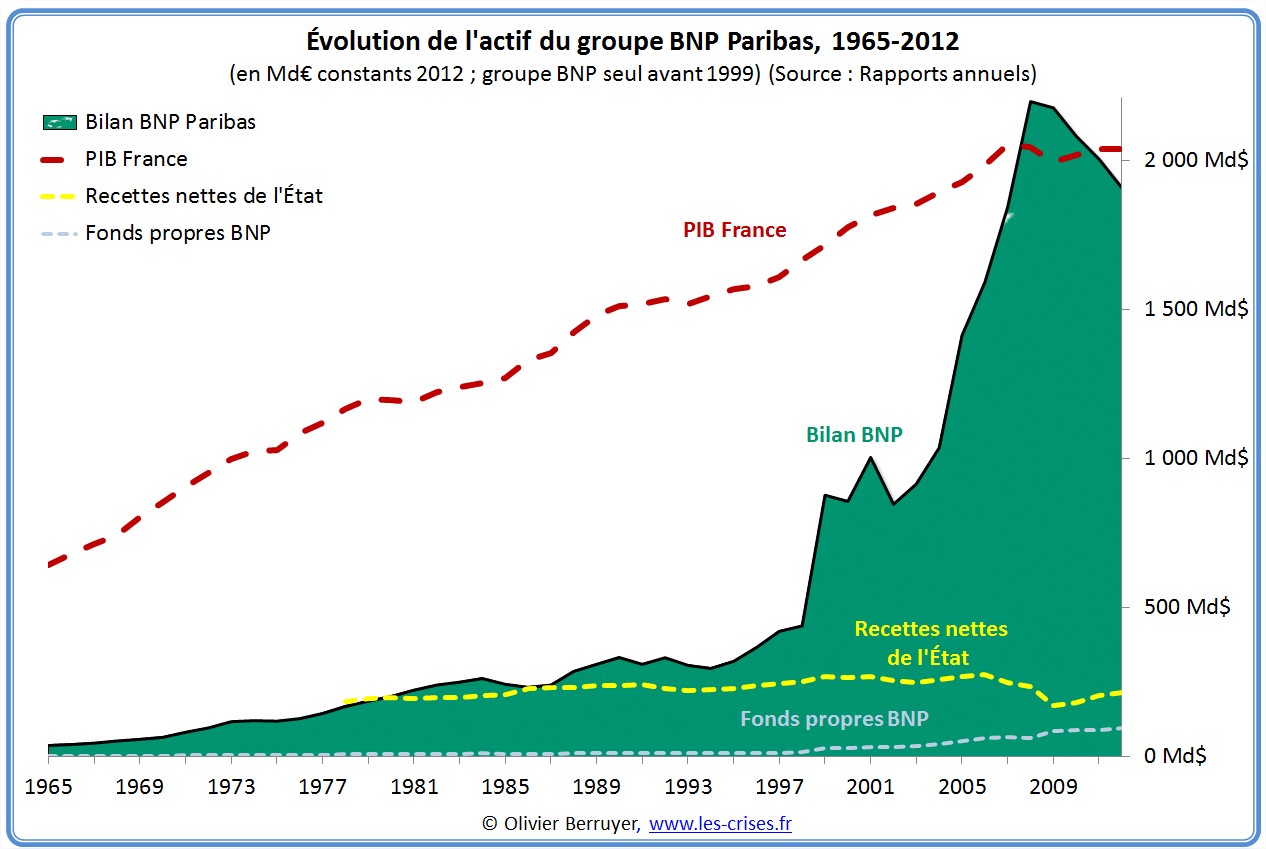

On observe la même croissance démesurée à la fin des années 1990 – effet pervers de la loi bancaire de 1984, ayant permis de tout mélanger et de s’internationaliser :

(rappel : dans la plupart des graphiques, il s’agit bien d’euros constants 2012, donc correction faire de l’inflation)

Là où le bilan représentait les recettes de l’État en 1995 – et donc un problème sur le bilan était gérable -, on est actuellement à 10 fois ces recettes…

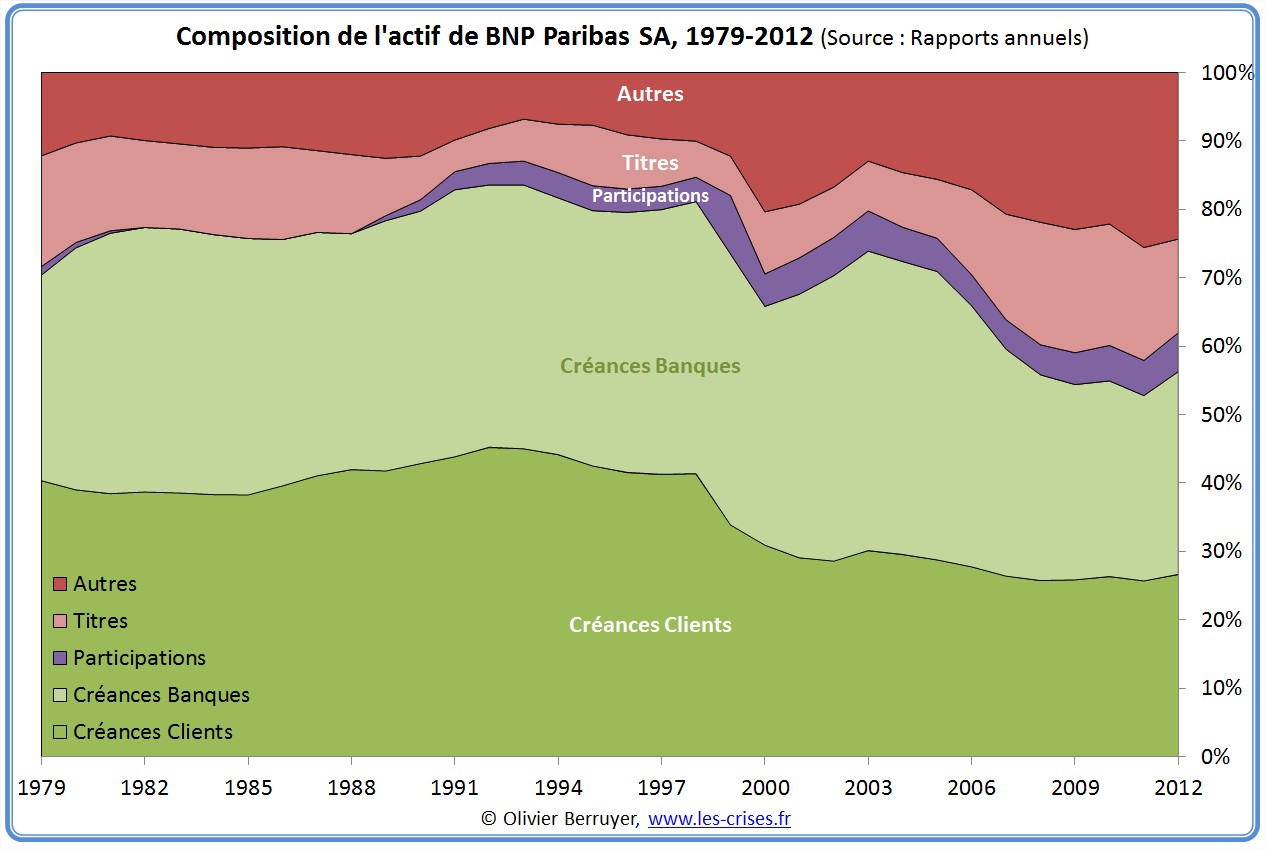

On note la croissance de la part des titres et des produits dérivés, servant à la banque casino :

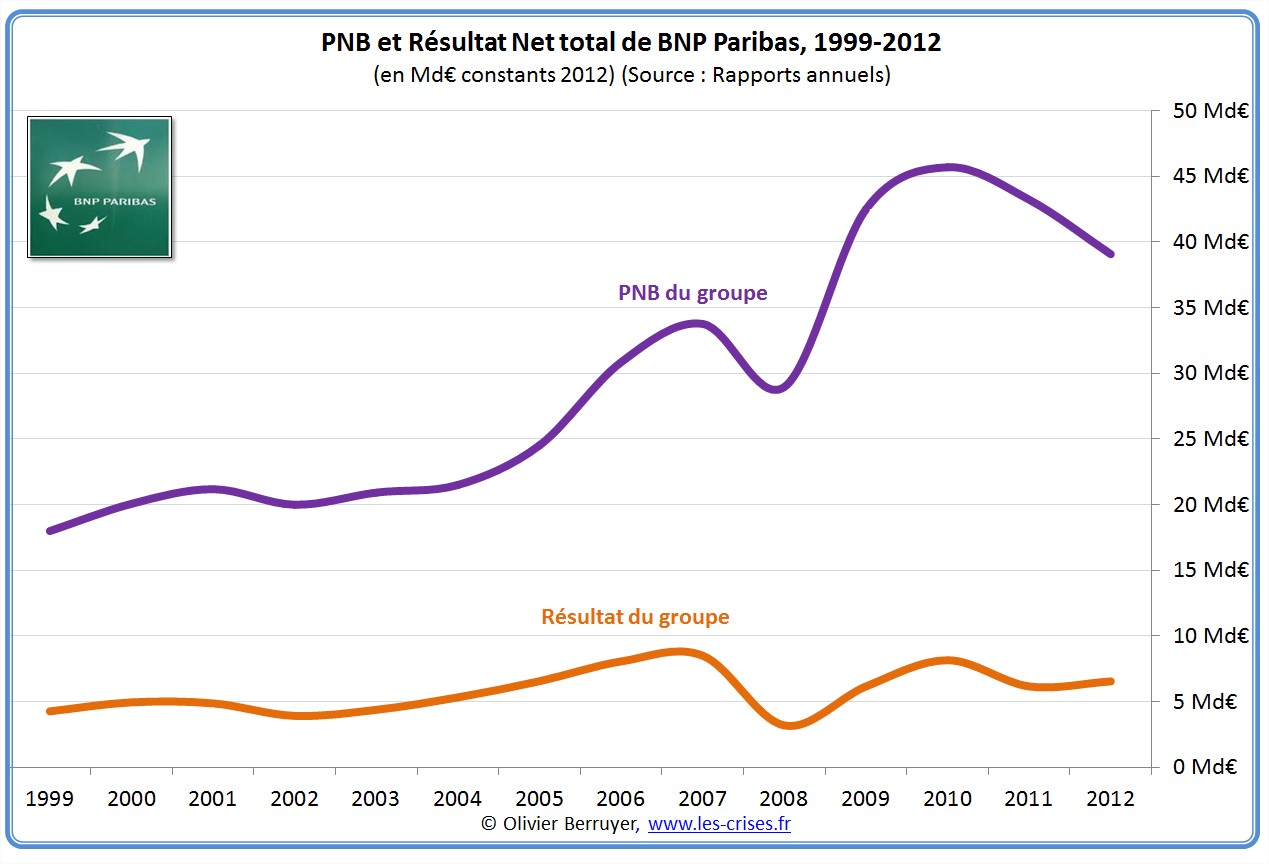

On utilise dans la secteur bancaire la notion de PNB = Produit Net Bancaire, c’est une sorte de Chiffre d’Affaires. Voici donc le compte de résultat :

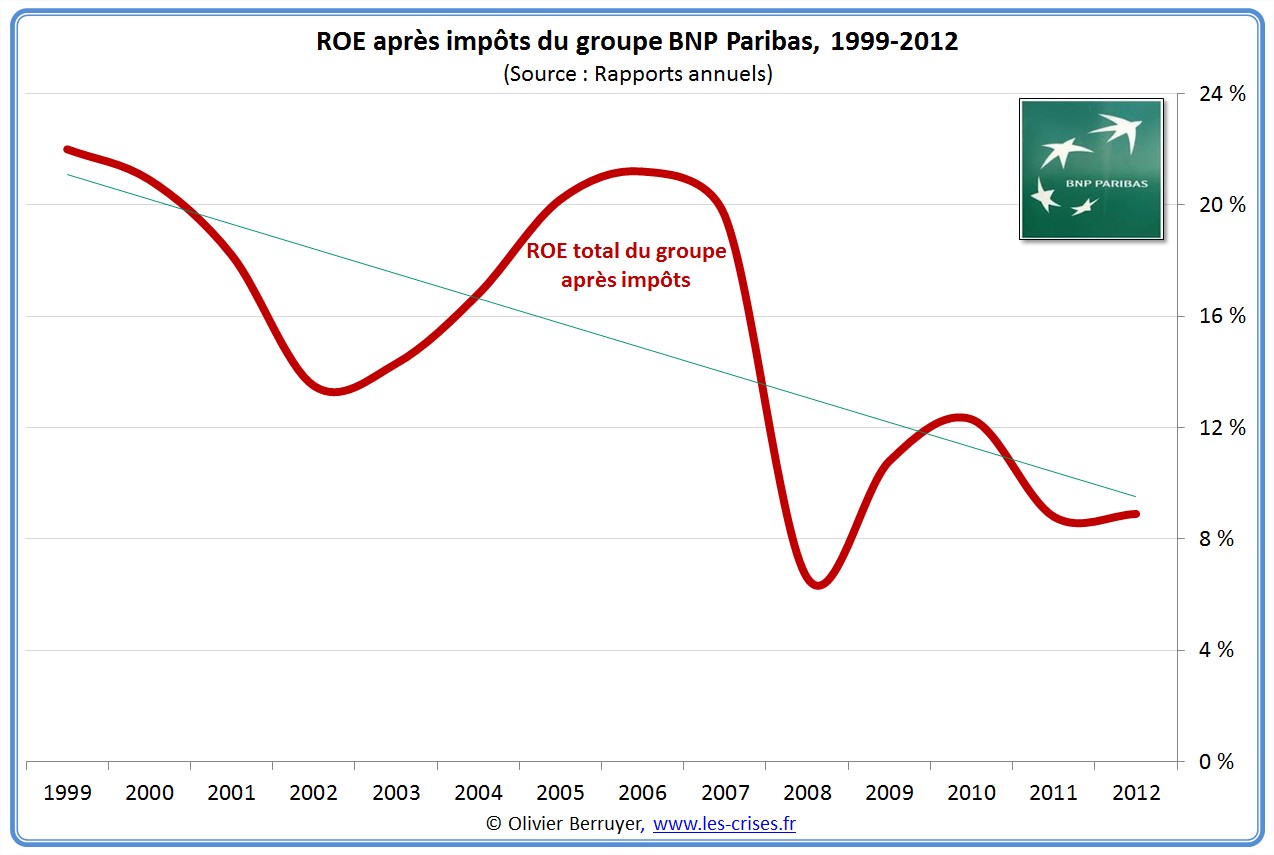

On constate une croissance marquée, mais au final des résultats qui ne sont plus en ligne, pointant une dégradation de la rentabilité (ROE = Return On Equity = Résultat Net / Capitaux propres) :

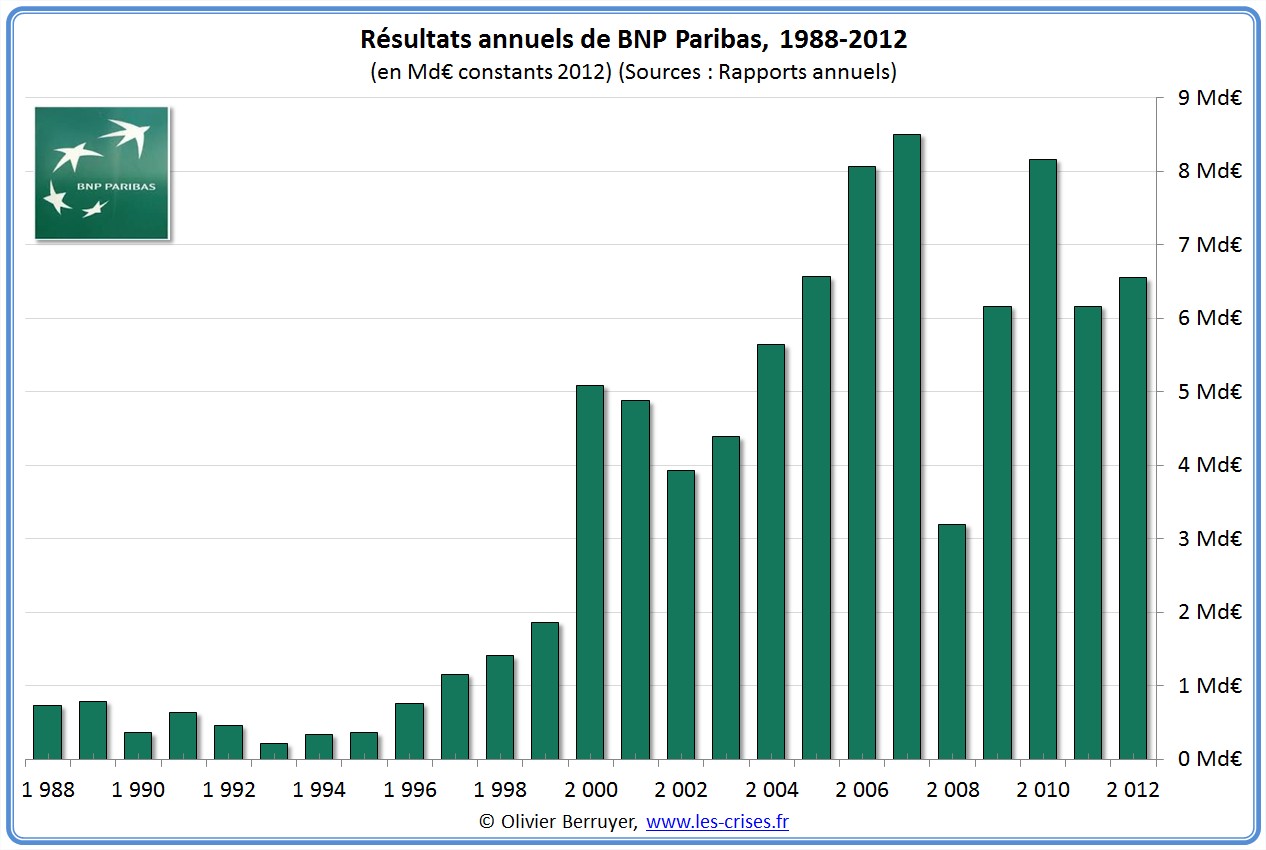

Franc succès du brillant “modèle de Banque universelle”…

Le montant brut des profits laisse rêveur : x 9 en 10 ans en euros constants….

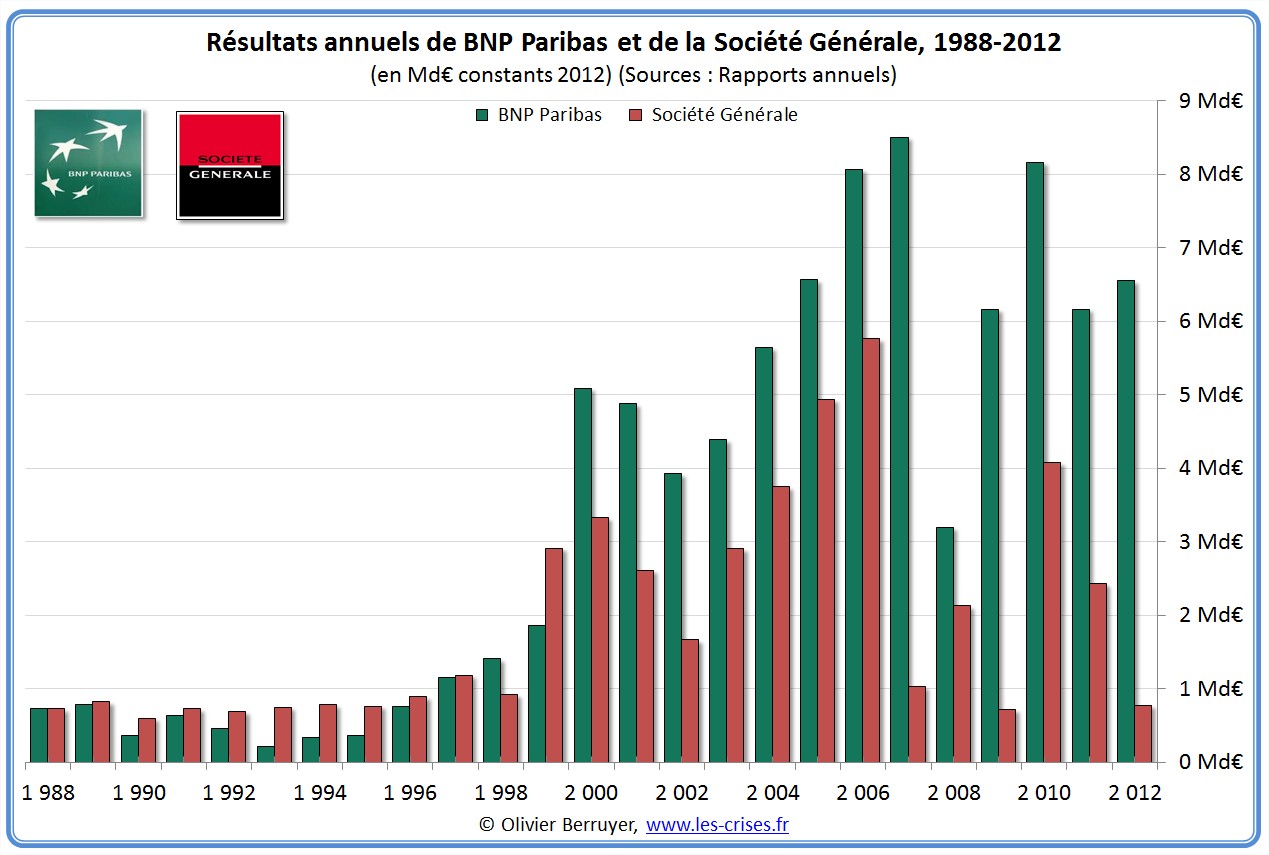

On peut d’ailleurs les comparer à ceux de la Société Générale – en raison du duel entre ces banques dans les années 1990 :

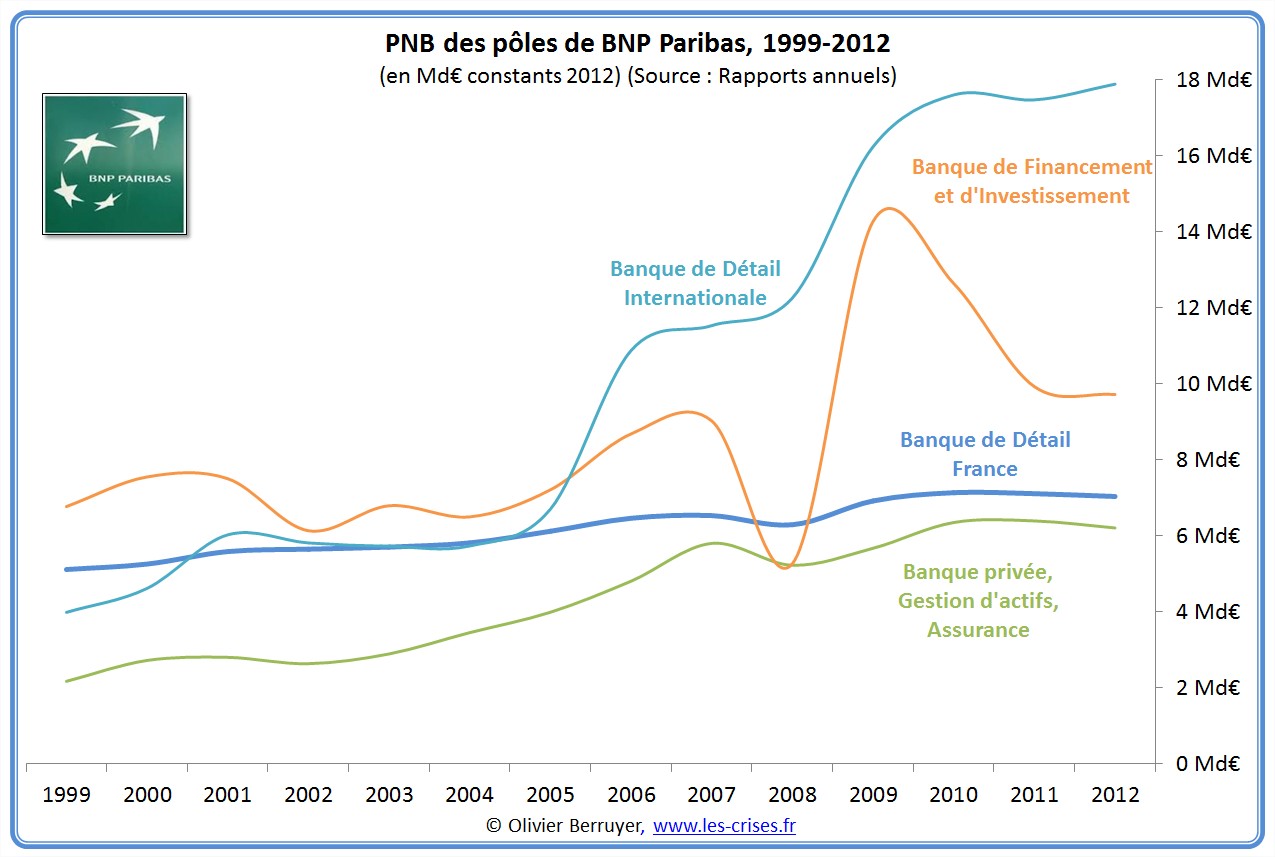

Analysons l’activité par pôle de métier :

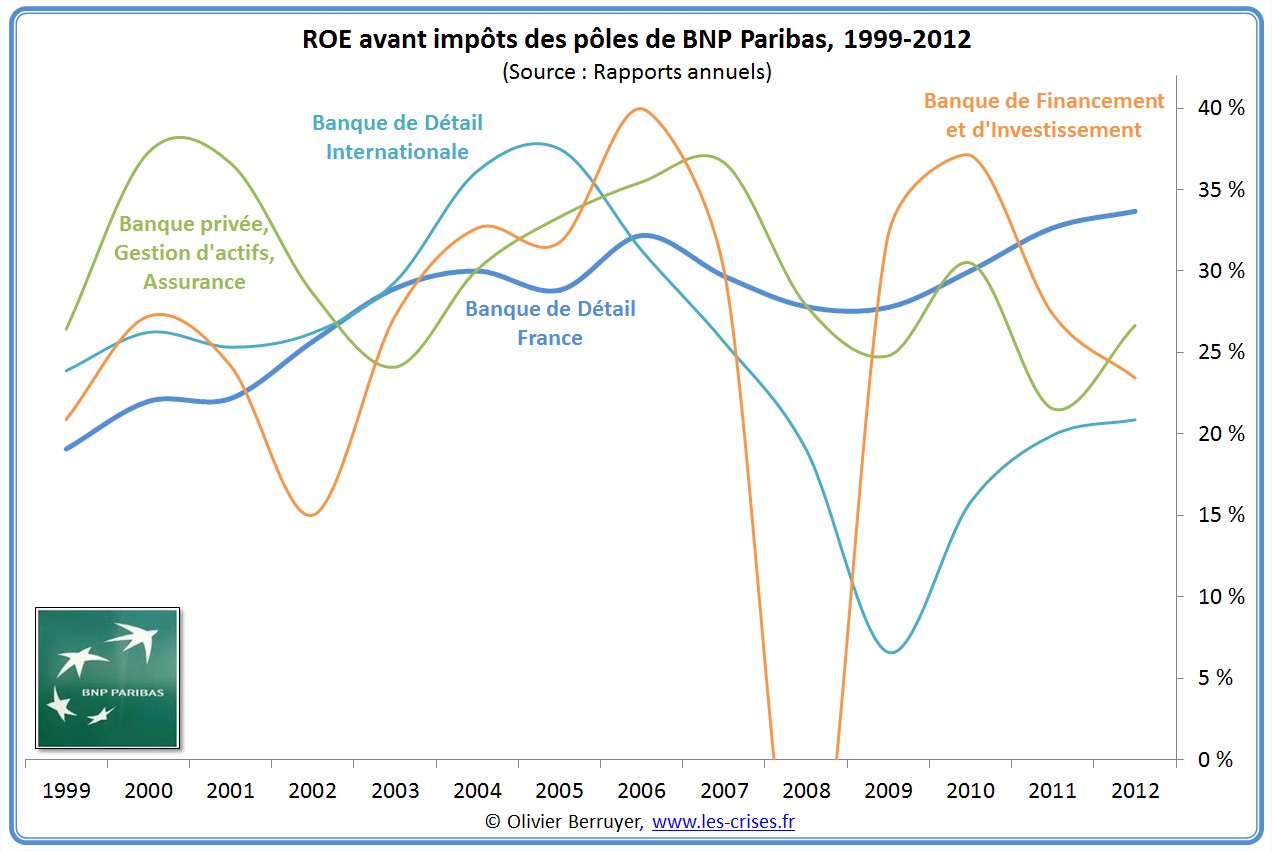

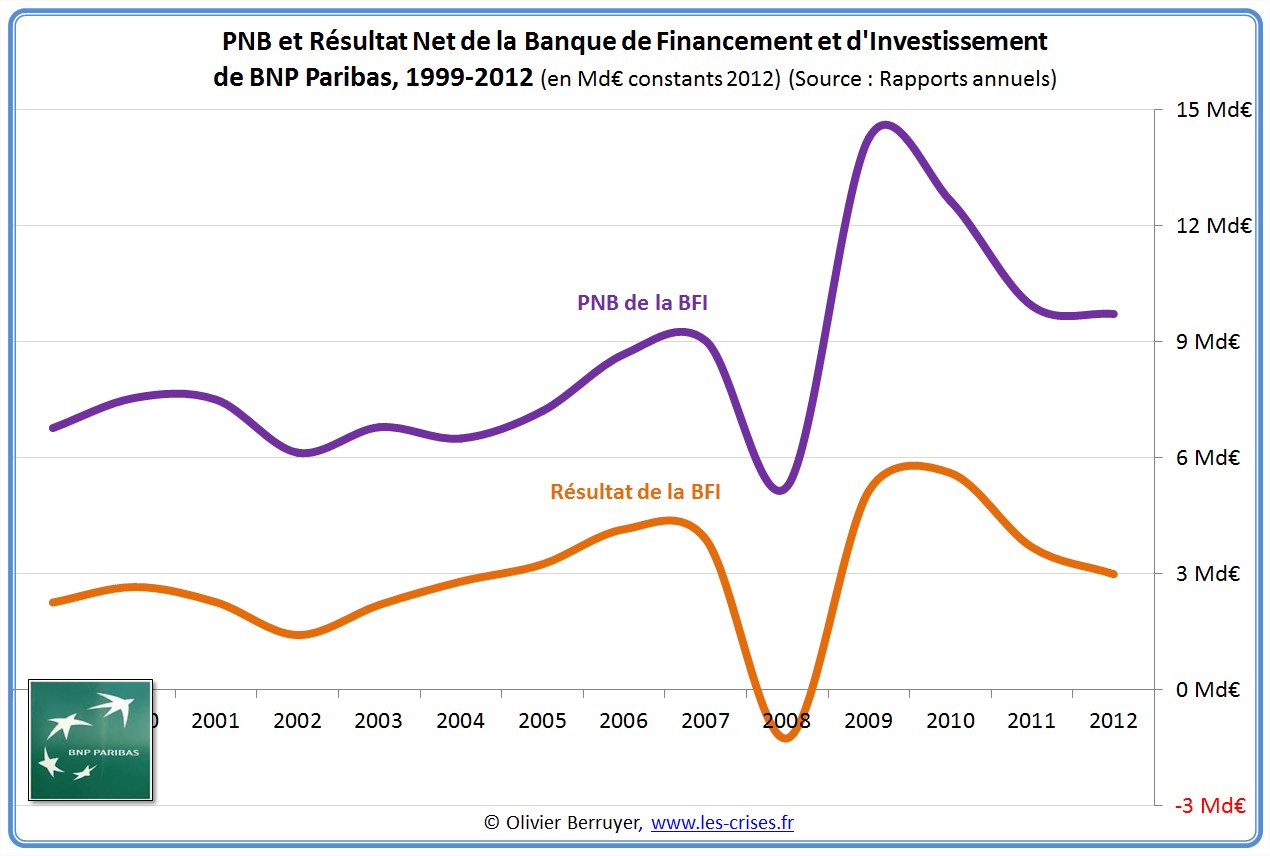

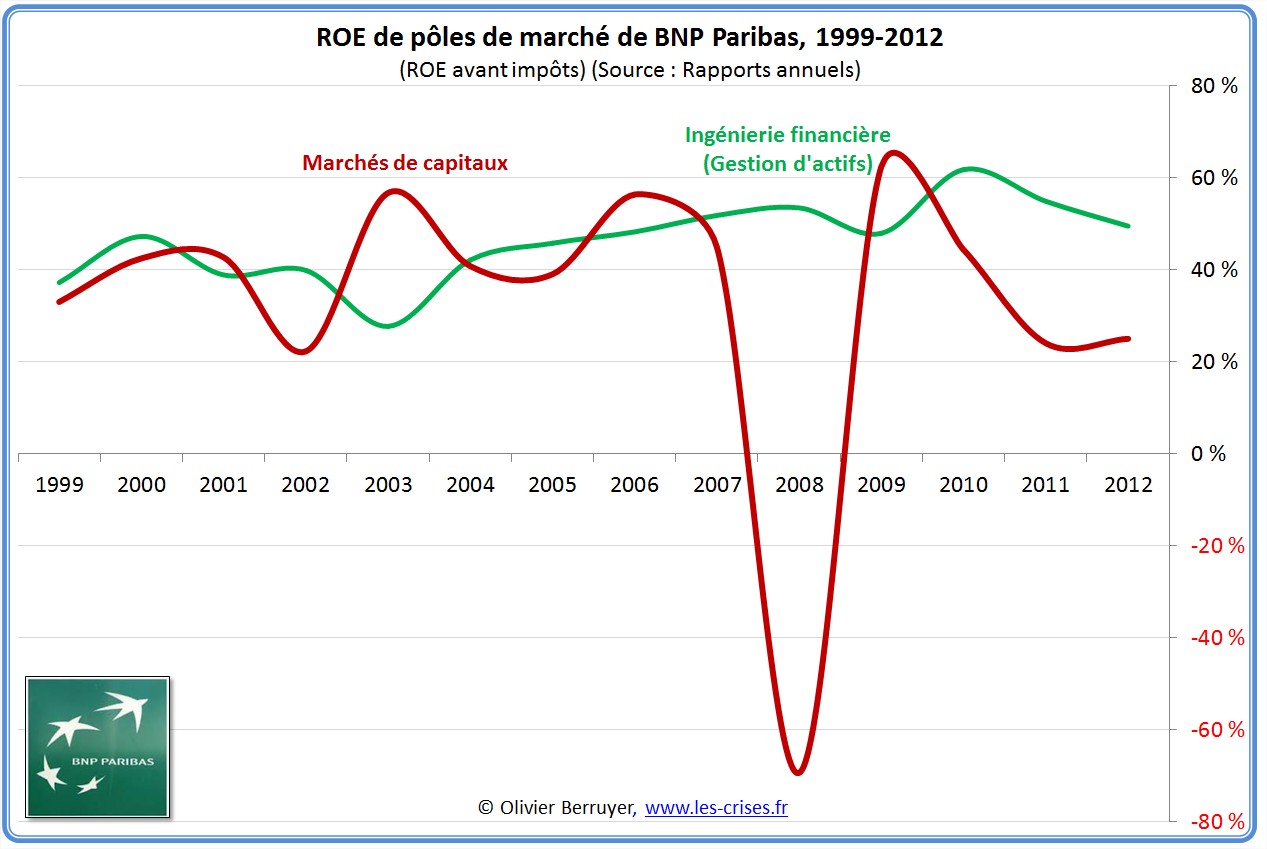

On observe une très forte internationalisation et une croissance de la BFI - Banque de Financement et d’Investissement (qui mélange la partie banque commerciale pour les entreprises et la Banque de marché “casino”). En voici la rentabilité :

On note une relative homogénéité globale. Les 40 % de ROE avant impôts de la BFI en 2006 sont à rapprocher aux 70 % de la BFI de la Société générale la même année, preuve de politique de gestion de risques très différentes – Kerviel, hasard imprévisible ?

Voici le détail pour la BFI :

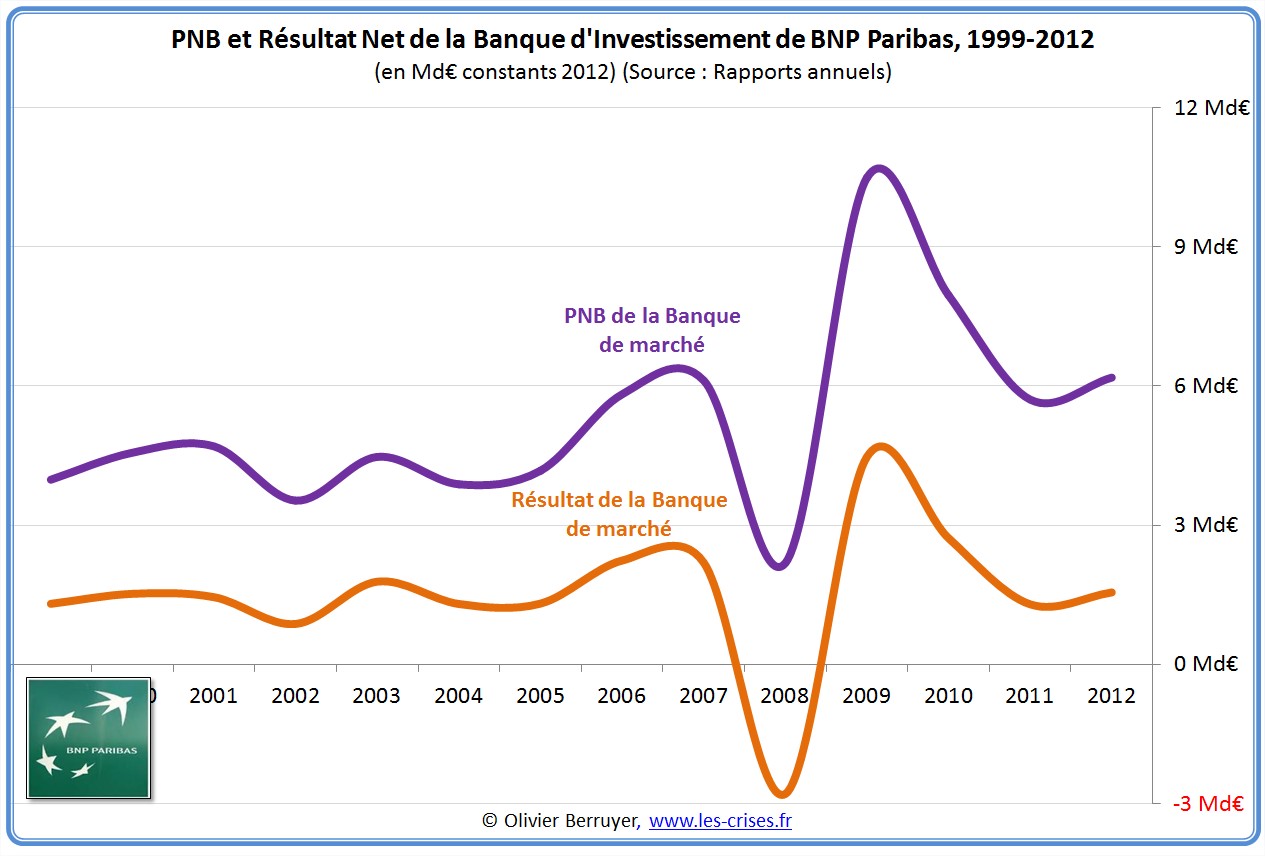

Et pour la seule partie Casino :

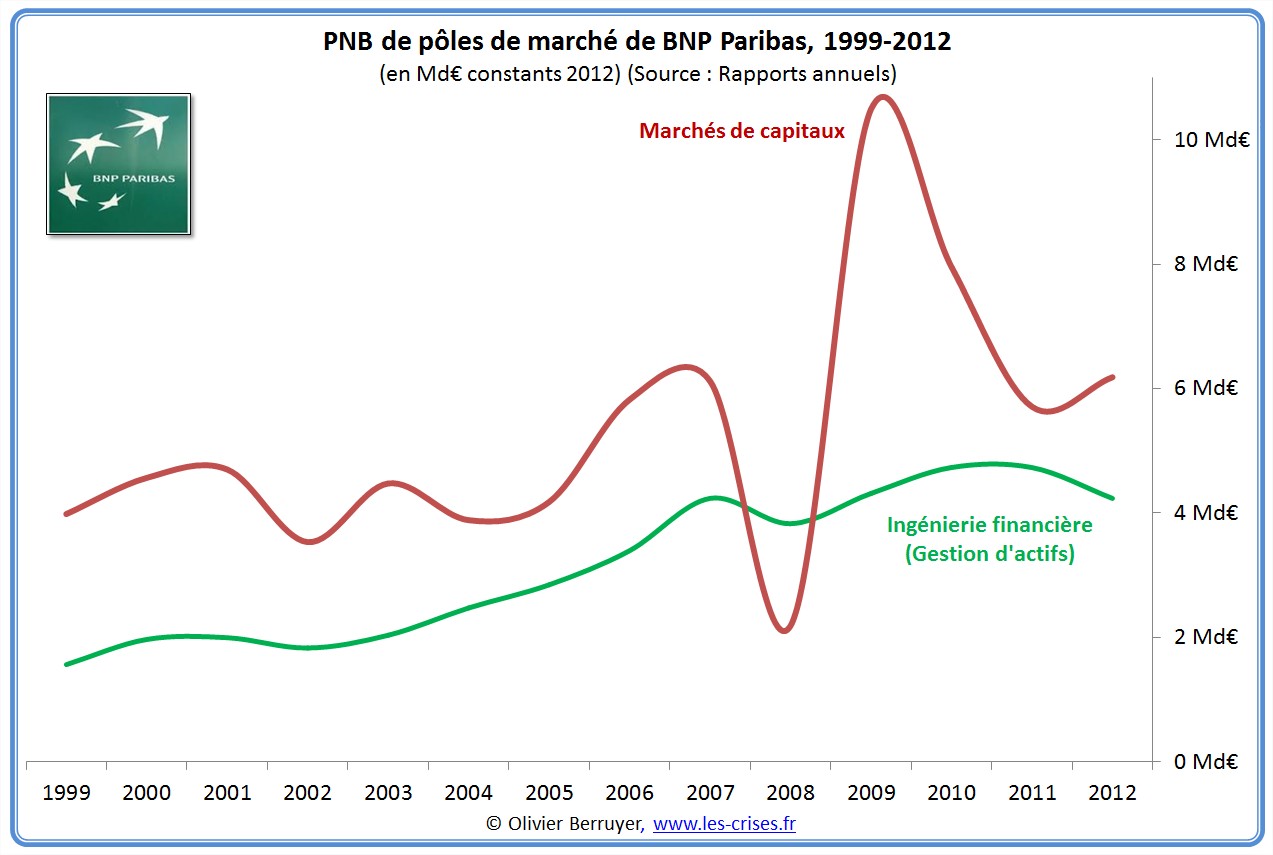

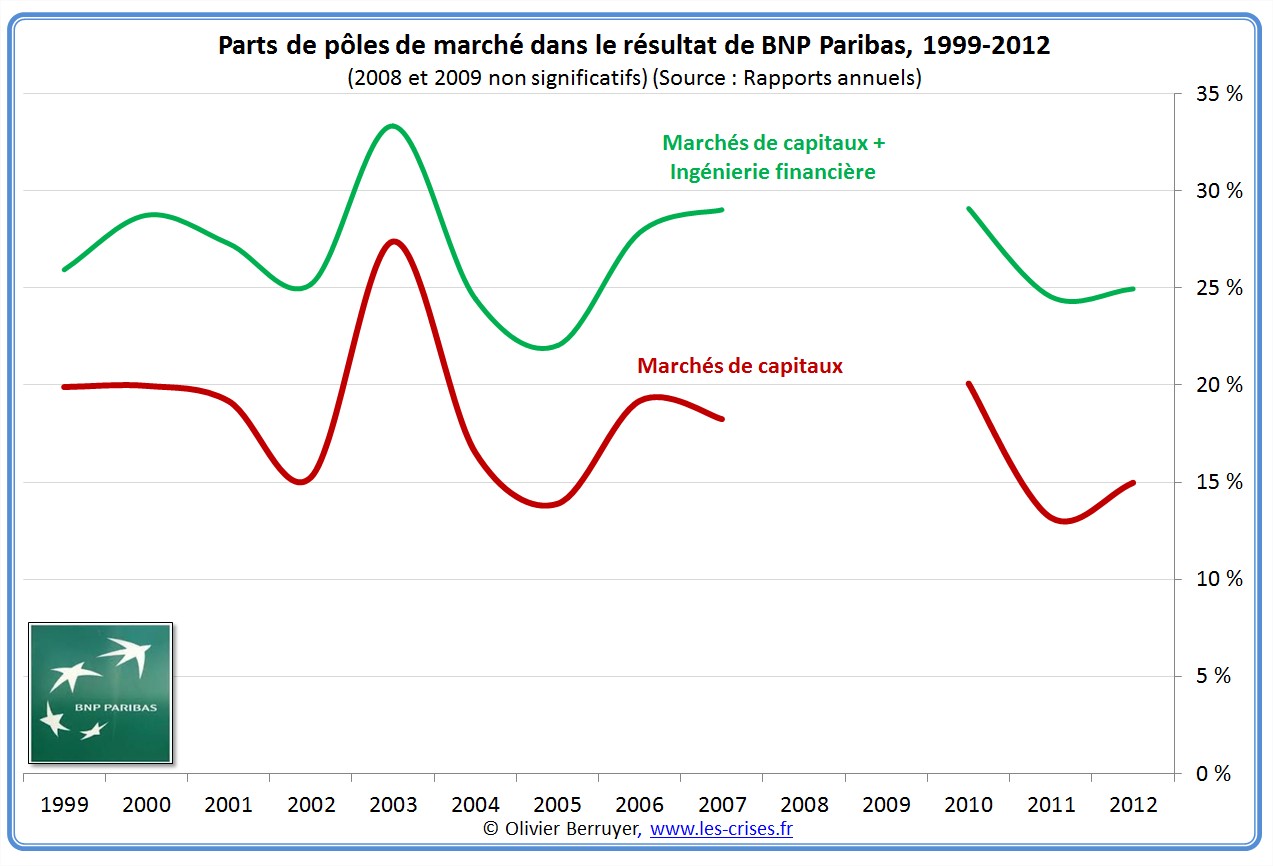

Plus généralement, voici les activités de marché et de gestion d’actifs :

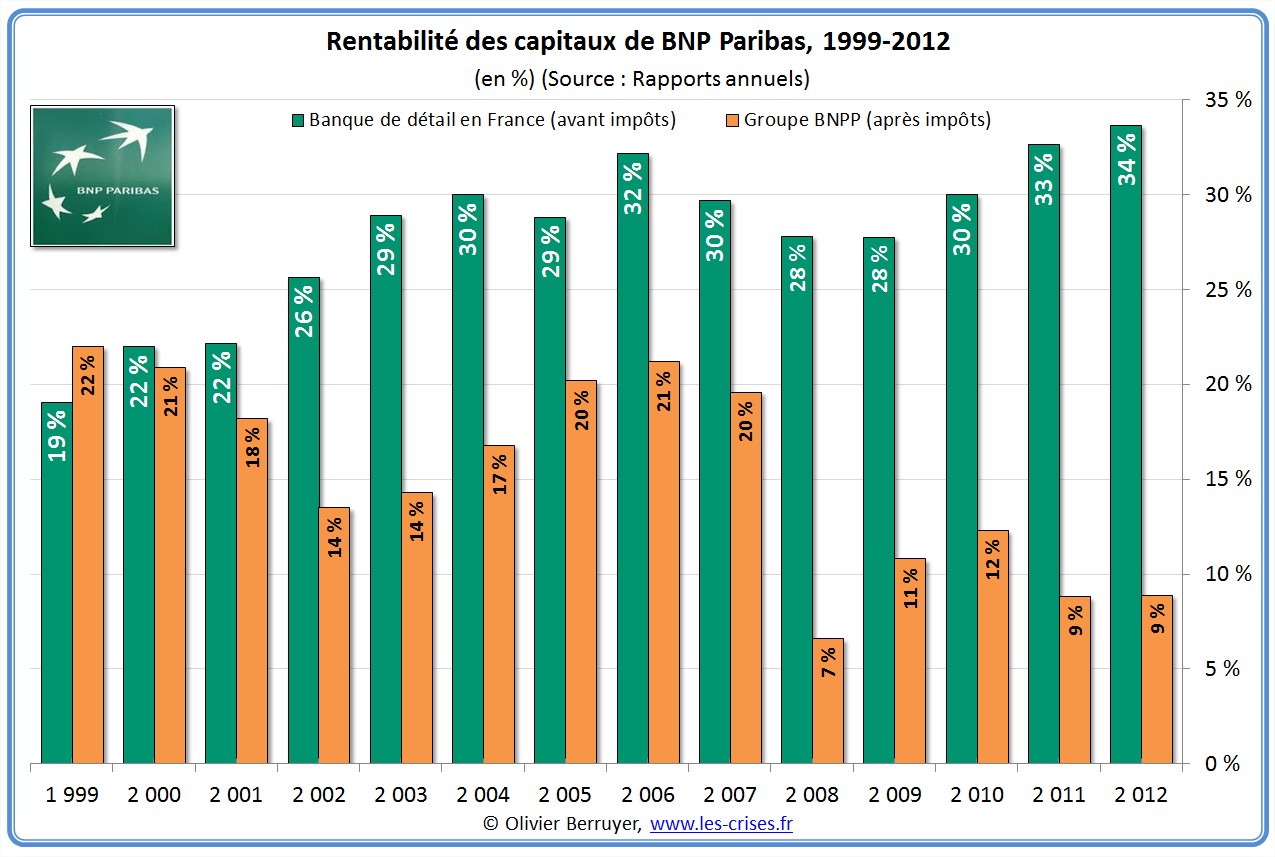

Enfin, on ne saurait conclure sans jeter un oeil sur la profitabilité de la Banque de détail en France :

33 % avant impôts en 2011 – chapeau, vous savez où sont partis vos frais bancaires…

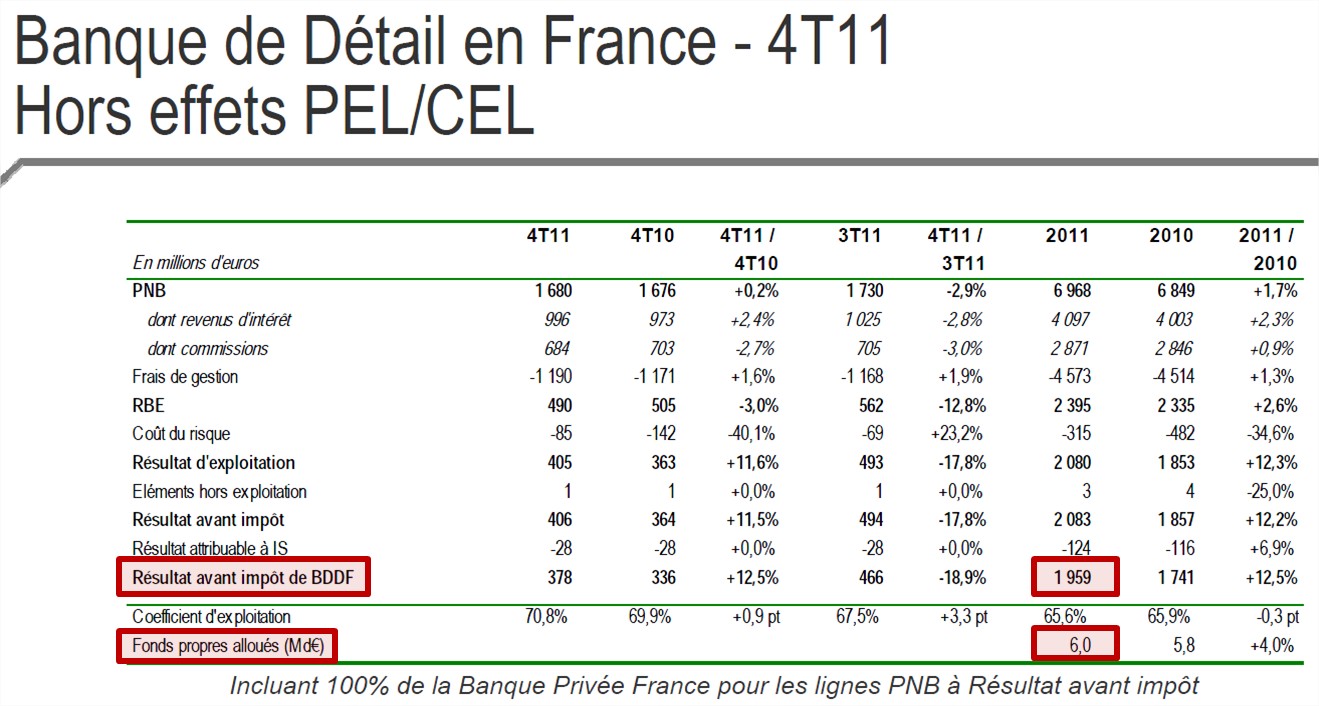

P.S. le chiffre étonnant à chaque fois, voici la preuve dans les Résultats de BNP Paribas :

Ils camouflent un peu avec des échelles différentes et ne font pas le ratio – des fois que le client comprenne – mais 1,959 / 6,0 = 33 %…

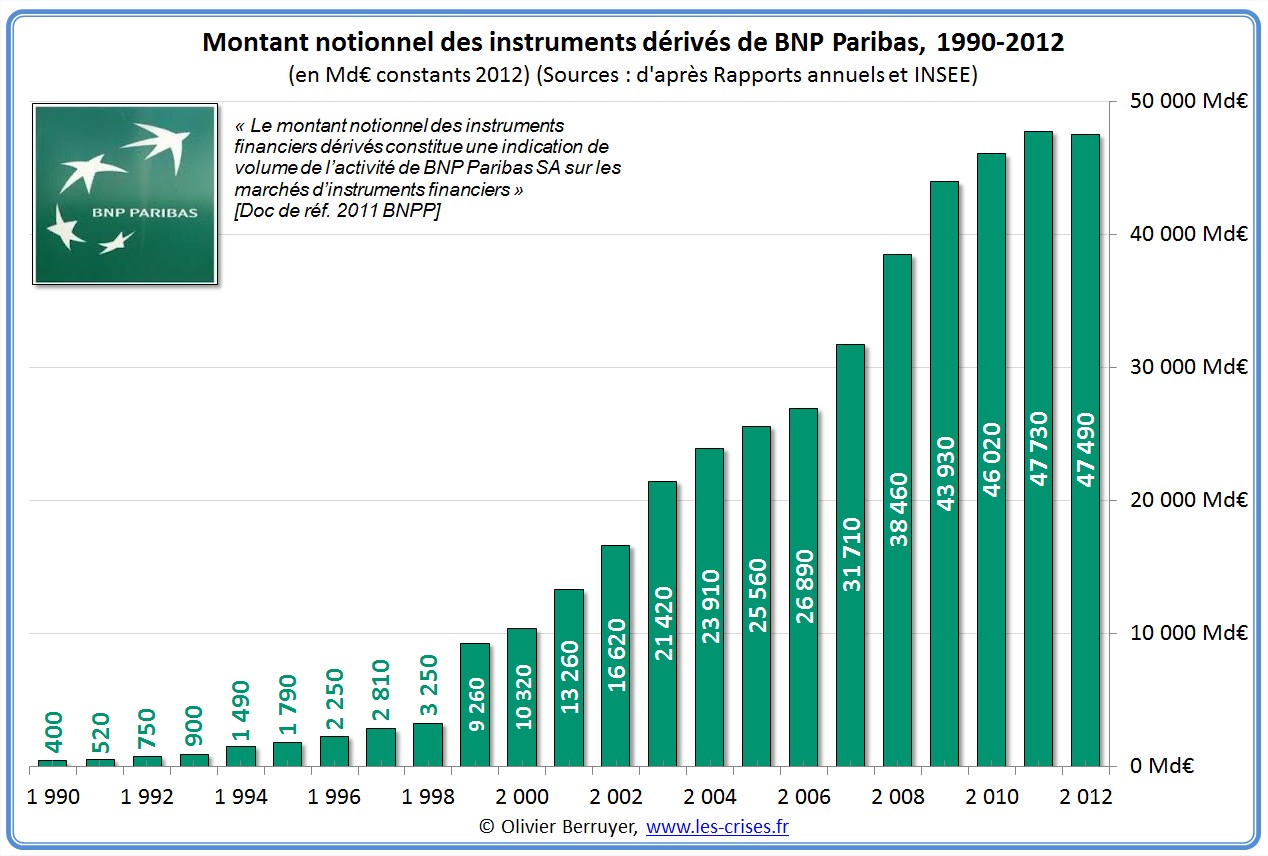

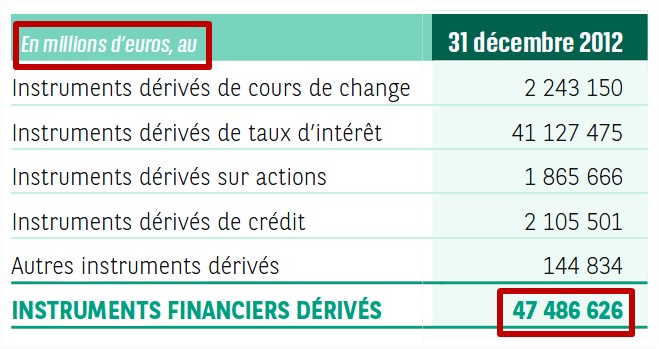

Observons enfin l’évolution du montant notionnel des produits dérivés (qui sont l’engagement brut de la banque sur ces produits, heureusement compensé en grande partie) :

48 000 milliards d’euros : non, non, il n’y a aucune erreur…

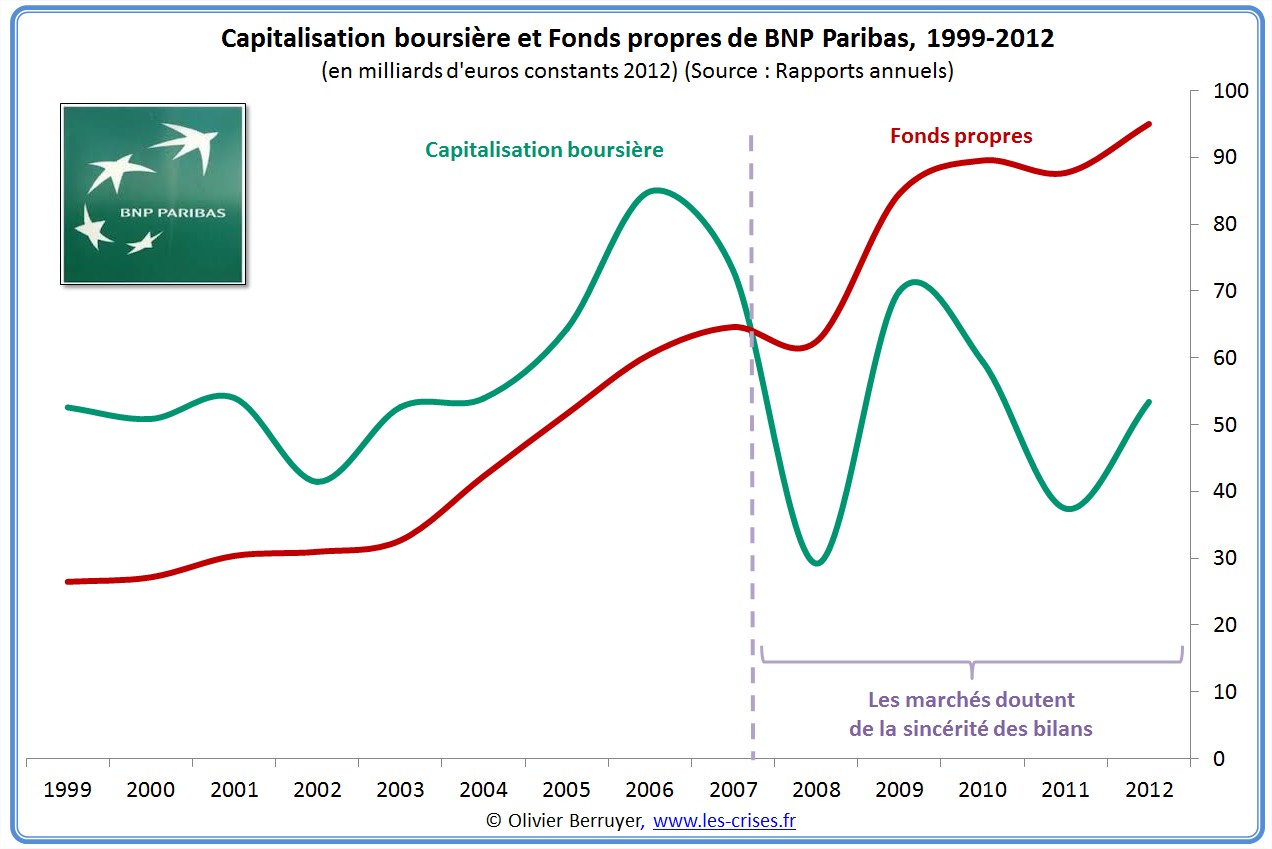

Chose amusante : le rapport entre la capitalisation boursière et les fonds propres, qui sont censés être la “valeur à la casse” de la banque :

On observe depuis 2007 le fait incroyable que la capitalisation soit nettement inférieure aux capitaux propres. Cela signifie clairement que, pour les marchés, le montant des capitaux propres n’est pas sincère, et qu’ils estiment (à oh combien raison) qu’il y a moult cadavres dans le placard…

Franc succès du brillant “modèle de Banque universelle”…

Pour continuer, nous analyserons dans un prochain billet la situation du Crédit Agricole…

P.S. Merci à Surya pour son aide pour ce billet.

/http%3A%2F%2Fp6.storage.canalblog.com%2F63%2F27%2F861292%2F93792163.jpg)

/https%3A%2F%2Fci3.googleusercontent.com%2Fproxy%2Fe3H-t5T418zRlxAtWmclNJ2jgqeoryydjuhULO7pg1nnzxEjA8ixA9eqo6CnzHGhLbw0y209q0BNL9yceffccmQpco3g0WGrgW7_At2NITJUlGZpuKgfejRUBghSW8OECEoScf-6Dz-Boj3-WNNq409IoMo%3Ds0-d-e1-ft%23http%3A%2F%2Fwww.lespetitspoissontrouges.org%2Fpublic%2FJapon_Fevrier_2014%2Ffukushima_selection%2F.91_s.jpg)

/http%3A%2F%2Fwww.les-crises.fr%2Fwp-content%2Fthemes%2Flescrises%20responsives%2Fimages%2Fico3.png)

/https%3A%2F%2Fprofilepics.canalblog.com%2Fprofilepics%2F7%2F4%2F747215.jpg)