Dernière partie du morceau de bravoure réalisé autour du livre de Piketty. Il y a beaucoup de fond, même si Onubre m’a promis que les prochains papiers seront plus digestes

Nous avons tenté dans cette petite série de papiers de montrer que l’analyse de Piketty ne présentait qu’un côté de l’analyse de la formation des revenus de la propriété du capital. Confondant des formes très différentes de capitaux, son concept de capital-patrimoine nous a paru mériter deux critiques : une critique quantitative et une critique qualitative.

La critique qualitative à fait le procès du flou conceptuel des notions principales du livre de Piketty (1ère partie). La critique quantitative s’est inquiétée de la difficulté à recouper les chiffres de Piketty avec les données statistiques américaines (2ème et 3ème papier de cette série).

La critique qualitative a souligné par deux fois que l’absence d’analyse des différentes formes de capital conduisait à ignorer l’interaction entre le partage du revenu et la chute des taux d’accumulation du capital. Nous avons rappelé que cette chute est inséparable d’un partage du revenu de plus en plus inégal affectant aussi le niveau de l’investissement. Nous avons encore souligné que la chute de la rentabilité de la valeur totale des patrimoines nets – ou capital dans la terminologie de Piketty – trouvait sa cause dans un modèle de croissance fonctionnant dans une série de déséquilibres entre production et répartition de richesse. C’est la sous-accumulation de capital productif – inséparable de la pression des hauts revenus sur l’investissement et le partage du revenu entre classes sociales – qui constituent la base d’un modèle de croissance aboutissant à une compétition de plus en plus féroce pour l’accaparement de la richesse nationale et l’accumulation des patrimoines.

Nous aurions pu terminer cette petite série de papiers par une critique opérant sur de nouveaux![]() axes. La fragilité apparente des calculs de Piketty fait signe vers des interrogations plus profondes concernant l’hypostase du capital-patrimoine et ses pseudo-lois fondamentales. L’établissement de ces lois impliquant une baisse du rendement du capital sur longue durée suppose d’une part de pouvoir calculer le montant du patrimoine net des pays observés et d’autre part les revenus salariaux et revenus de la propriété du capital sur longue durée.

axes. La fragilité apparente des calculs de Piketty fait signe vers des interrogations plus profondes concernant l’hypostase du capital-patrimoine et ses pseudo-lois fondamentales. L’établissement de ces lois impliquant une baisse du rendement du capital sur longue durée suppose d’une part de pouvoir calculer le montant du patrimoine net des pays observés et d’autre part les revenus salariaux et revenus de la propriété du capital sur longue durée.

L’absence de statistiques publiques de qualité jusque dans les années 30, la constitution d’appareil statistique étoffée après la seconde guerre mondiale rendent questionnables les calculs des endettements et des patrimoines qui sont à la source de la notion de patrimoine net utilisé par Piketty pour mesurer le rendement du Capital-patrimoine. Il en est de même pour le calcul du revenu, notamment le calcul des revenus de la propriété du capital.

Sous les dehors d’une histoire quantitative savante appuyant ses thèses, Piketty n’a pas assez souligné la fragilité des données économiques venant appuyer des lois dont l’examen du cas américain a montré le caractère problématique. On est encore droit de s’interroger sur la part de naïveté qui accompagne l’utilisation sans recul de graphiques du taux de croissance de la production mondiale par habitant depuis l’Antiquité (Graphique 2.4) ou du taux de croissance de la production mondiale totale depuis l’Antiquité jusqu’à 2100 (Graphique 2.5). De telles estimations relèvent de la gageure.

Le graphique 10.9 et 10.10 du Capital au XXI s. devrait alerter un observateur critique : Le graphique 10.9 prétend mesurer le rendement du capital… au niveau mondial depuis l’antiquité jusqu’en 2100. Les graphiques 10.10 et 10.11 sont encore plus fantastiques : en sus du calcul de la production mondiale depuis l’Antiquité, ils veulent établir le rendement du capital après impôts depuis l’Antiquité jusqu’en 2100 et 2200. On conçoit que de telles statistiques assénées au lecteur sans explication nous aient conduit à vérifier les tableaux de Piketty avec des chiffres officiels puisés aux meilleures sources. Un historien rappellera qu’on ne sait toujours pas où se trouvaient les bâtiments du Cens de la Rome Républicaine…

Pour terminer cette série de papiers, nous voudrions confronter la thèse centrale de Piketty avec les données américaines de son livre. La thèse de Piketty est simple : les revenus de la propriété du capital et les inégalités salariales croissantes conduisent à une concentration des revenus et des patrimoines dans les mains d’une fraction réduite de la population, le top 10. Cette concentration des revenus et des patrimoines tend à se renforcer en raison des capacités d’épargne croissante des ménages les plus aisés, des politiques fiscales et monétaires favorables et des héritages.

La part des revenus laissée au reste de la population tend à baisser sur le long aller. C’est une menace pour la classe moyenne patrimoniale dont les valeurs méritocratiques sont ébranlées et les revenus menacés. Ce partage de plus en plus inégalitaire de la richesse sur fond de ralentissement de la croissance est un risque pour la démocratie qui aurait du mal à survivre à de tels phénomènes. D’où l’appel à un sursaut démocratique et à une révolution fiscale permettant d’opérer une répartition plus juste du revenu garantissant l’existence d’un Etat social. D’où un appel à un impôt mondial sur le capital qui constituerait une voie de salut pouvant être empruntée à des échelles plus modestes : l’UE par exemple.

Cette croyance dans la force de la démocratie se heurte pourtant à la réalité des rapports de force économiques et sociaux. Piketty a montré tout au long de son livre le peu de poids qu’il leur accordait. La dégradation du rendement du capital au XX s. est le plus souvent présenté comme le résultat d’événements catastrophiques (guerre et dépression) ignorant l’histoire sociale. On reste assez stupéfait de découvrir qu’à aucun moment l’existence de mouvements syndicaux, de lutte sociale et d’expérience socialistes ne sont évoquées dans l’histoire du rendement du capital. De même, l’existence d’un camp socialiste menaçant ne semble jamais avoir pesé sur le partage des revenus entre les classes dans les économies développées.

Dans l’histoire de Piketty, ni la guerre froide, ni l’URSS ne sont comptabilisées. La disparition de toute menace idéologique et politique réelle depuis le milieu des années 80 coïncide pourtant avec l’accélération des phénomènes de polarisation vers le haut des revenus salariaux et avec la concentration des revenus de la propriété du capital et des patrimoines entre les mains d’une élite de plus en plus restreinte.

En utilisant les données des graphiques de Piketty sur les USA, nous voudrions montrer de manière ponctuelle que le système économique qui s’est mis en place aux USA depuis trente ans est organisé autour de la concentration des richesses, il paraît sans alternative hormis une crise encore plus profonde.

La volonté de remédier à l’effondrement financier et économique de 2008 sans rien changer à quoi que ce soit est le signe que les forces vives de la démocratie sont inopérantes aux USA : l’échec de la démocratie à un prix : 10 000 Md de $ pour sauver un modèle économique en crise profonde. Tout le système économique est en effet organisé et aliéné aux intérêts du top 10-5-1 % qui en est l’acteur autant que le jouet. Il suffit de reprendre les graphiques de Pikkety pour le comprendre.

En somme, il faut faire du Piketty contre Piketty.

A - Le Top Ten : oligarchie et hyperbourgeoisie rentière

a) Revenu

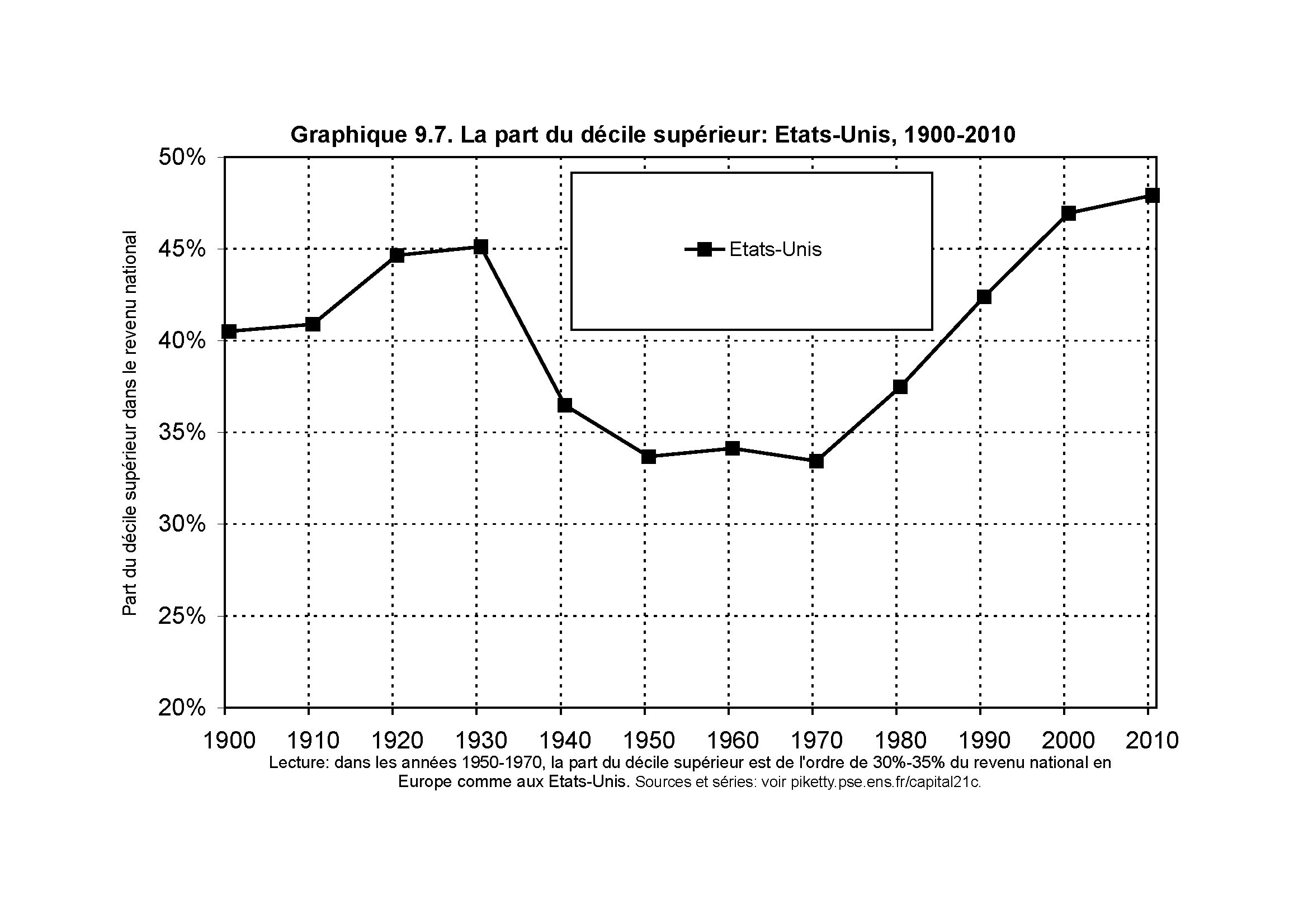

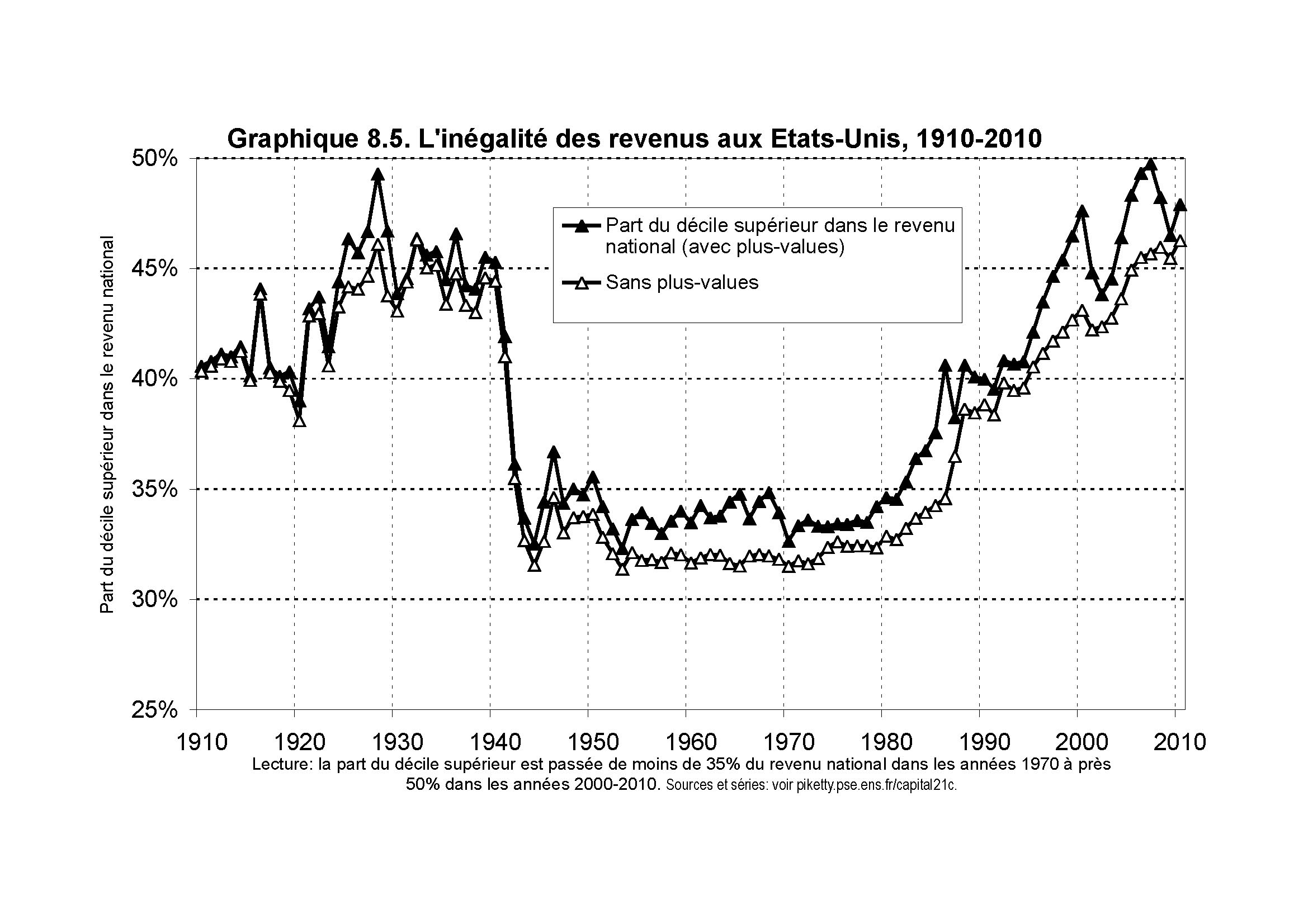

La part grandissante du top ten dans la distribution du revenu national est inséparable de l’ensemble des mécanismes suivants : polarisation des salaires vers le haut, augmentation des revenus mixtes, concentration du patrimoine financier porteur d’intérêt et de dividende entre les mains d’une minorité des ménages, différentiel d’endettement de la majorité des agents économiques plombant les patrimoines nets des entreprises et du Low 90 avec pour effet un transfert des intérêts nets vers les ménages fortunés. Les revenus distribués du top ten ont dépassé de ce fait leur niveau de 1929 au XXI s.

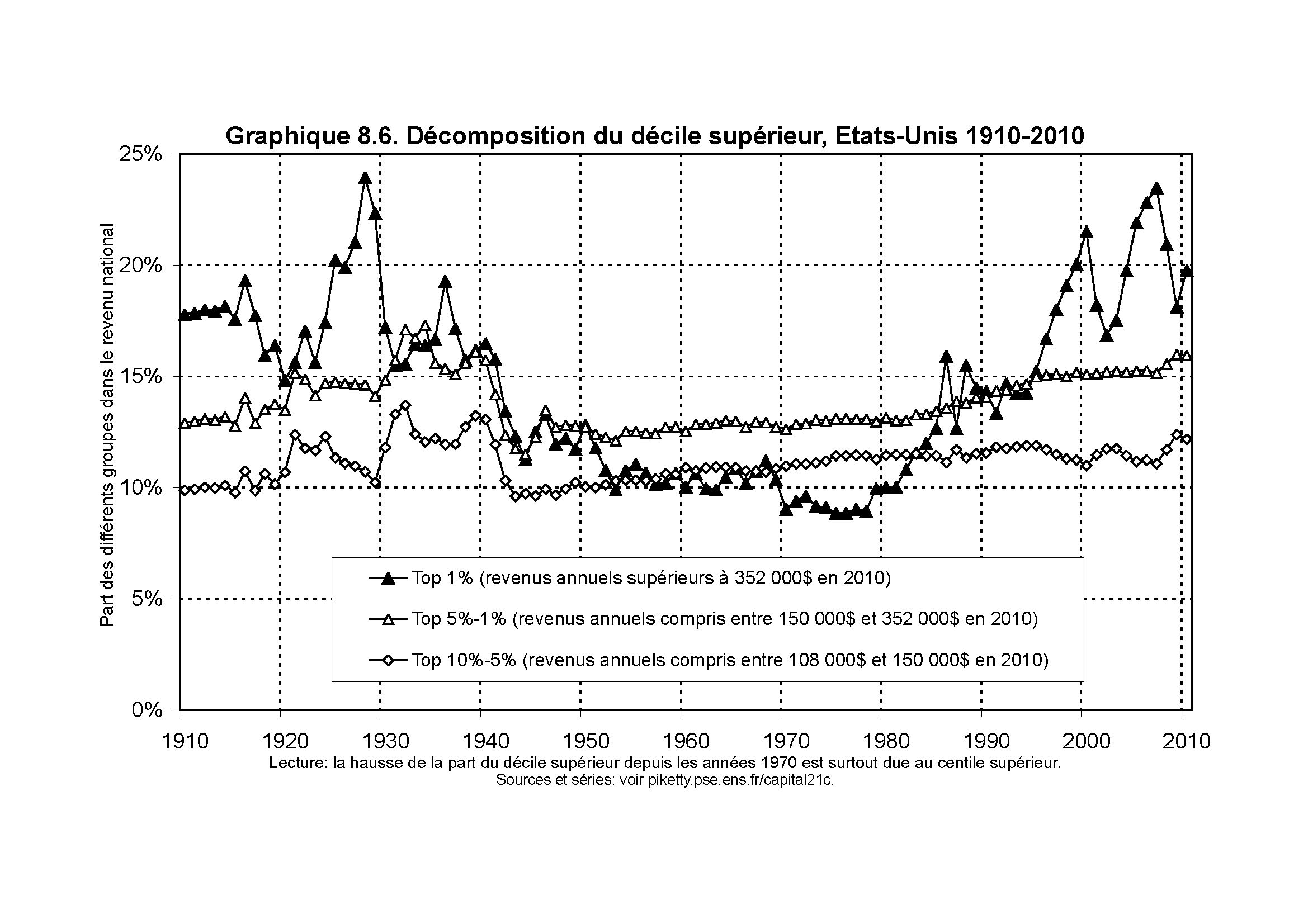

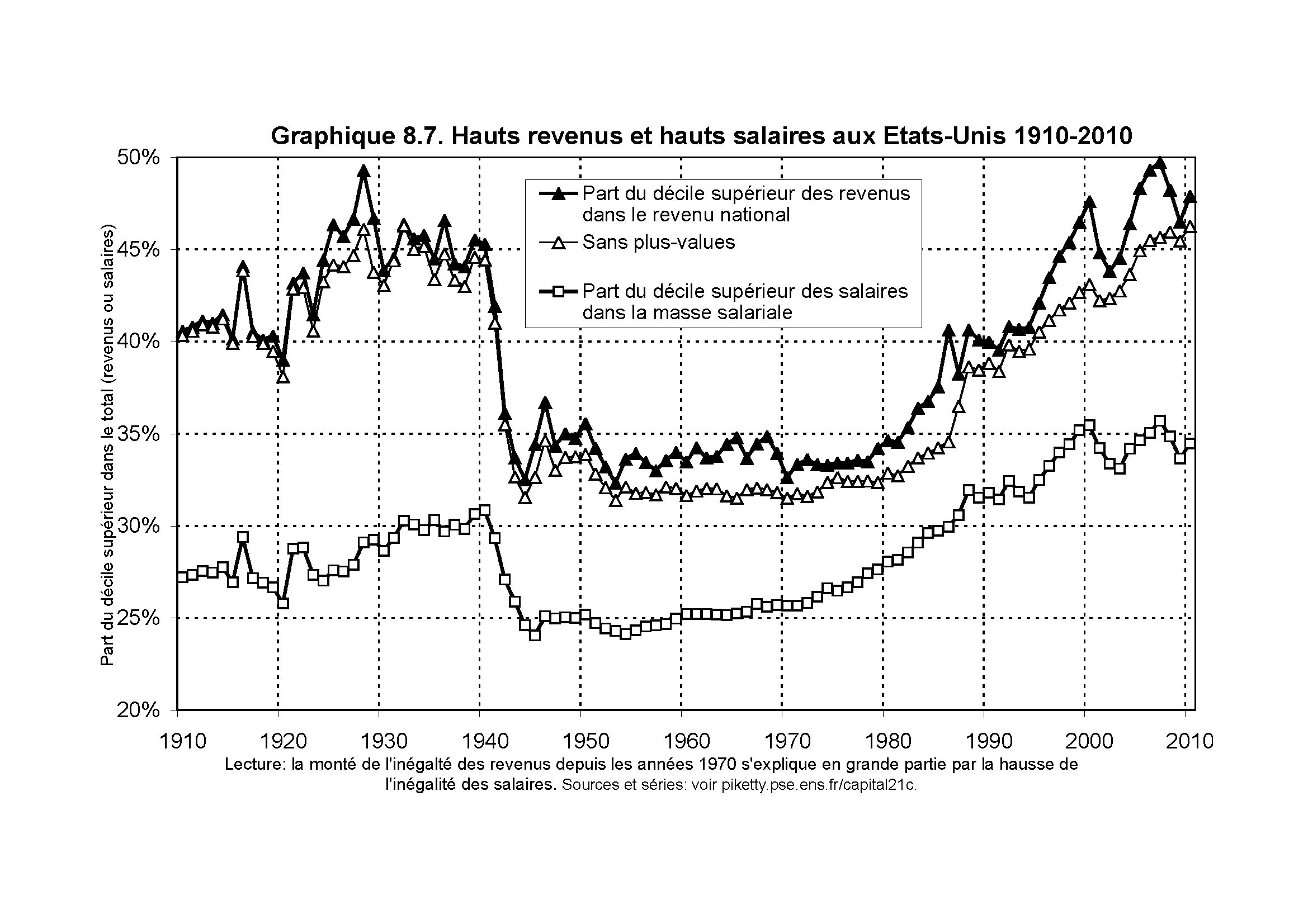

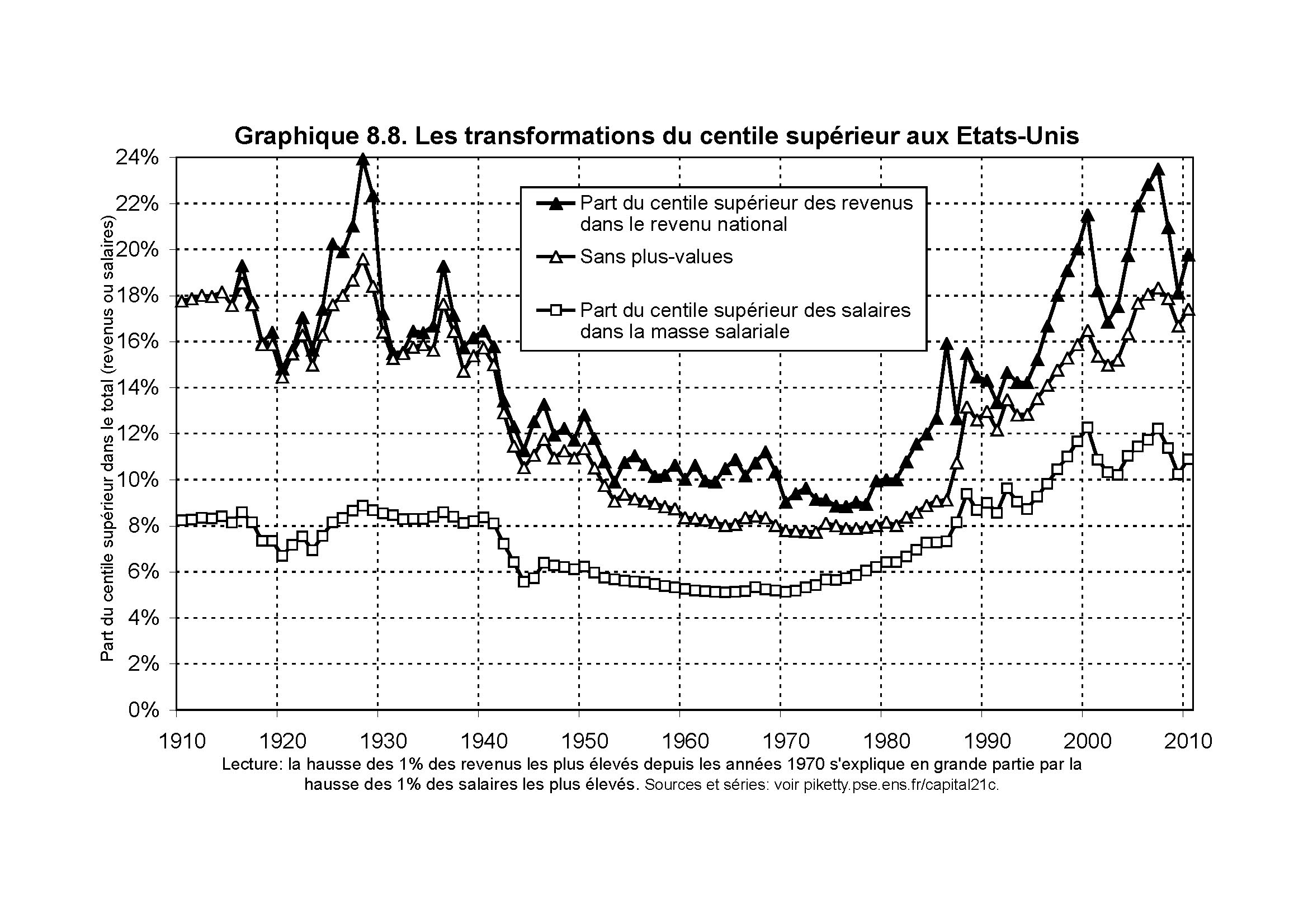

La décomposition des revenus du top Ten est révélatrice d’une répartition du revenu qui voit s’affirmer les appétits du top 1 % au détriment des autres centiles du décile supérieur. Le top 1 % a su organiser le système économique américain exclusivement en sa faveur depuis les années 80. Il en a résulté un partage du revenu extrêmement favorable à une minorité de la population qui se trouve au cœur des captations de richesse réalisées par les évolutions salariales et les revenus de la propriété du capital. Le top 5-1 et le top 10-5 sont restés à la traîne, ils ont bénéficié d’une augmentation de la part de leur revenu beaucoup plus faible que le top 1%.

Impliquant une concentration croissante du revenu vers le sommet de la pyramide, ce partage de plus en plus inégalitaire des revenus a aussi produit une prédation de la richesse nationale dont a été victime l’accumulation de capital productif. La sous-accumulation du capital productif aux USA trouve son origine dans les appétits prédateurs du top Ten dont l’élément le plus vorace est le top 1%.

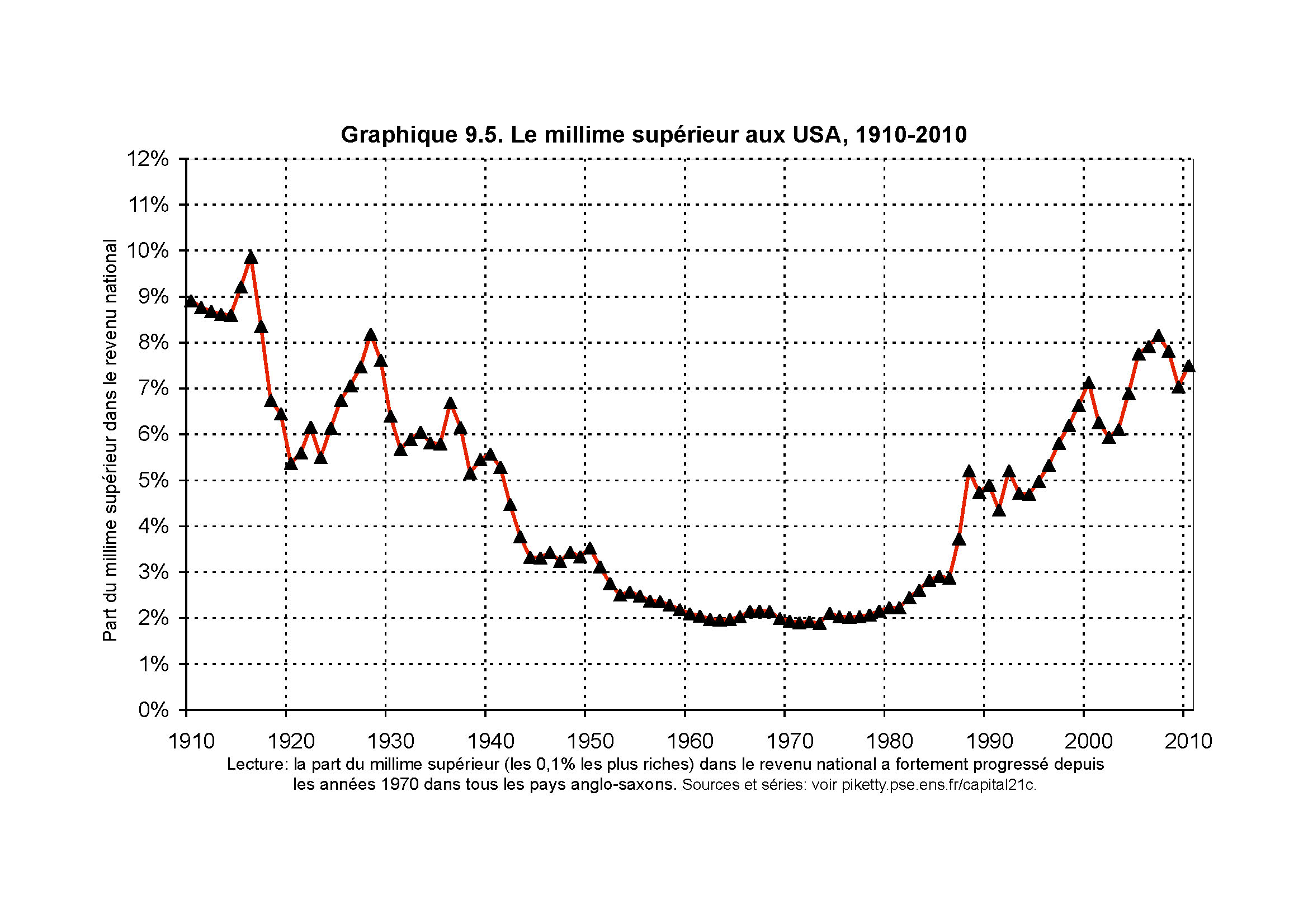

Piketty fournit des informations passionnantes sur la part du millime supérieur. Le Millime supérieur est le groupe dominant aux USA. Il a restauré sa part de revenu au niveau des années 30 et a réussi à se tailler la part du lion dans le partage du revenu aux USA. C’est lui qui a su profiter au maximum de l’organisation d’une croissance patrimonialisée qui a joué en sa faveur.

Les classes aisées et riches aux USA se recrutent dans les déciles 90-99. L’oligarchie est constituée par le centile supérieur ou top 1%, l’hyperbourgeoisie se recrute dans les derniers millimes. Hyperbourgoisie et oligarchie constituent le groupe des privilégiés qui ont un intérêt absolu à conserver le système économique américain en l’état, quitte à ruiner un modèle de croissance nationale qui ne peut survivre qu’au travers d’une globalisation mortifère depuis 30 ans pour l’économie américaine. La sous-accumulation de capital manifeste leur pouvoir de nuisance.

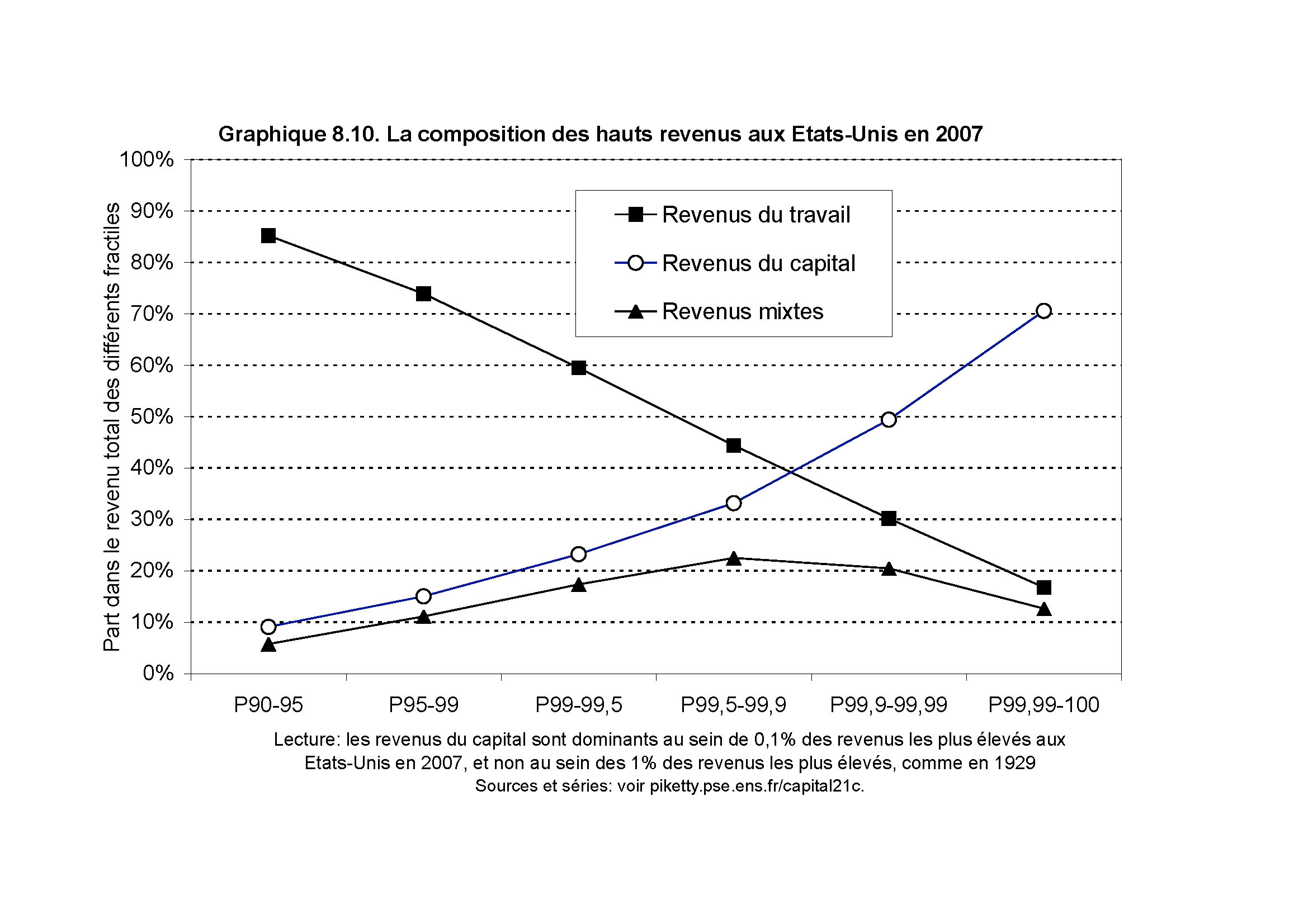

Les millimes supérieurs sont les seuls à pouvoir être tenus pour une hyperbourgeoisie rentière. Seuls les derniers millimes ont des revenus du travail inférieur aux revenus du capital et aux revenus mixtes. Ce groupe restreint serait plus large si l’on faisait apparaître la part des revenus des super cadres moins comme un revenu du travail que comme un revenu de rente. La rente se formant dans ce cas par la dissociation des revenus des supercadres et des performances économiques des sociétés anonymes. Cette rente des supercadres apparaît autant dans les salaires que dans les primes et bonus![]() liés à des résultats habilement présentés. Les stocks options, parachutes et retraites dorées font partie de cette rente de situation.

liés à des résultats habilement présentés. Les stocks options, parachutes et retraites dorées font partie de cette rente de situation.

Les graphiques 8-7 et 8-8 permettent de voir à quel point le salaire contribue aussi à la montée des inégalités de revenus. Nous laissons de côté les plus values de cession qui ont partie liée avec le patrimoine.

Au terme de cette première série de graphiques, nous pouvons soutenir des thèses très simples. Oligarchie et hyperbourgeoisie rentière ne forment qu’un groupe aux USA. La différence entre l’une et l’autre est la suivante : L’hyperbourgeoisie rentière est le terme de l’existence de l’oligarchie. Elle est la finalité du système, ses bases sociales sont inéluctablement appelées à se développer avec la montée des inégalités de patrimoine et de revenu qui se concentre toujours plus vers le haut de la pyramide sociale.

Il est dans la logique des choses que la crise actuelle aboutisse à un creusement des inégalités et des patrimoines. L’accumulation du capital productif – toujours insuffisante – est réalisée au bénéfice de la productivité et au détriment de l’emploi. Ce qui à terme permet aux plus riches des Américains de capter l’essentiel de la valeur ajoutée via la stagnation des salaires tout en laissant la note salée de l’endettement public au gros de la population. Cet endettement n’a pourtant qu’un objectif : sauver un système économique qui profite à une minorité de la population.

b) Patrimoine

La part du décile supérieur dans le revenu national laisse enfin apparaître le rôle des plus-values de cession. Elles s’accumulent inégalement entre les composantes du Top Ten et peuvent se concentrer entre les mains de l’oligarchie américaine (Top 1 %).

Les plus-values de cession dépendent étroitement de la répartition très inégalitaire des patrimoines mobiliers et immobiliers qui ne peut qu’épouser celle des revenus. Le phénomène d’enrichissement est circulaire : la concentration des revenus du travail et du capital vers le haut de la pyramide sociale induit une concentration des patrimoines qui servent d’extracteur de revenu de la propriété du capital et de plus-values. La vente d’élément du patrimoine mobilier et immobilier par les Américains ne peut donc que favoriser les ménages les plus riches qui renforcent en permanence leur position patrimoniale dans la répartition du revenu.

L’hyperconcentration des plus-values de cession entre les mains du top ten ne peut qu’aboutir au renforcement de l’hyperbourgeoisie rentière qui représente le terme de toute accumulation de patrimoine : vivre de ses rentes. Elle renforce son attractivité pour le reste des éléments du top ten.

La structure de distribution des revenus et des plus values fait donc apparaître l’existence d’une oligarchie dont l’accumulation du patrimoine et des revenus sont strictement identiques. Ils sont mis au service d’une élite restreinte qui a réussi à retrouver son statut d’élite rentière pour une fraction limitée de ces membres qui donne le là. La restauration du monde d’avant 1914 est en cours![]() .

.

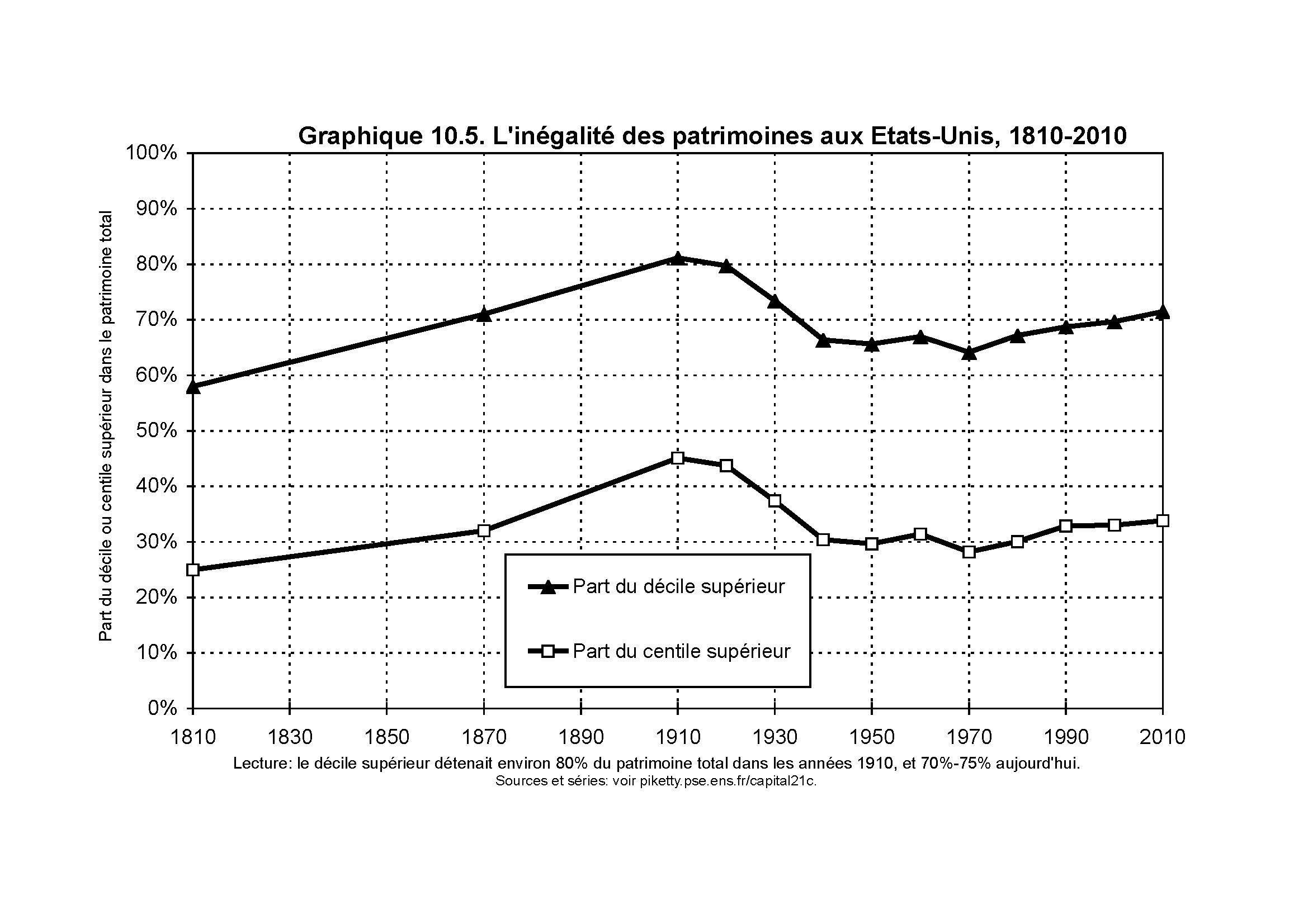

La formation d’un groupe aisé et riche (top ten) dominé par des hypernantis (Top 1) est d’autant plus forte que la concentration des patrimoines favorise les transferts de revenus et de plus values de cession vers le haut de la pyramide sociale. Comme le montre le graphique, la part du décile supérieur dans les patrimoines financiers et immobiliers lui garantit des prélèvements considérables sur le revenu national et sur les ventes d’actifs. Et c’est à nouveau![]() le centile supérieur (100) qui tire son épingle du jeu.

le centile supérieur (100) qui tire son épingle du jeu.

Il est donc inimaginable de voir le top ten, l’oligarchie et l’hyperbourgeoisie renoncer au modèle de croissance patrimoniale qui les favorise. Leur position salariale, la distribution de plus en plus inégalitaire et polarisée vers le haut des patrimoines constituent les conditions sine qua non de leur captation de revenu, c’est le devenir-rentier des membres de ce groupe, terme final de la concentration des richesses, qui serait mis en danger. Ce devenir-rentier est particulièrement visible dans les retraites dorées des super-cadres ou dans la vitesse de l’accumulation de leurs revenus et patrimoines.

B – Le pouvoir oligarchique et les taxes : impôts sur le revenu et les successions.

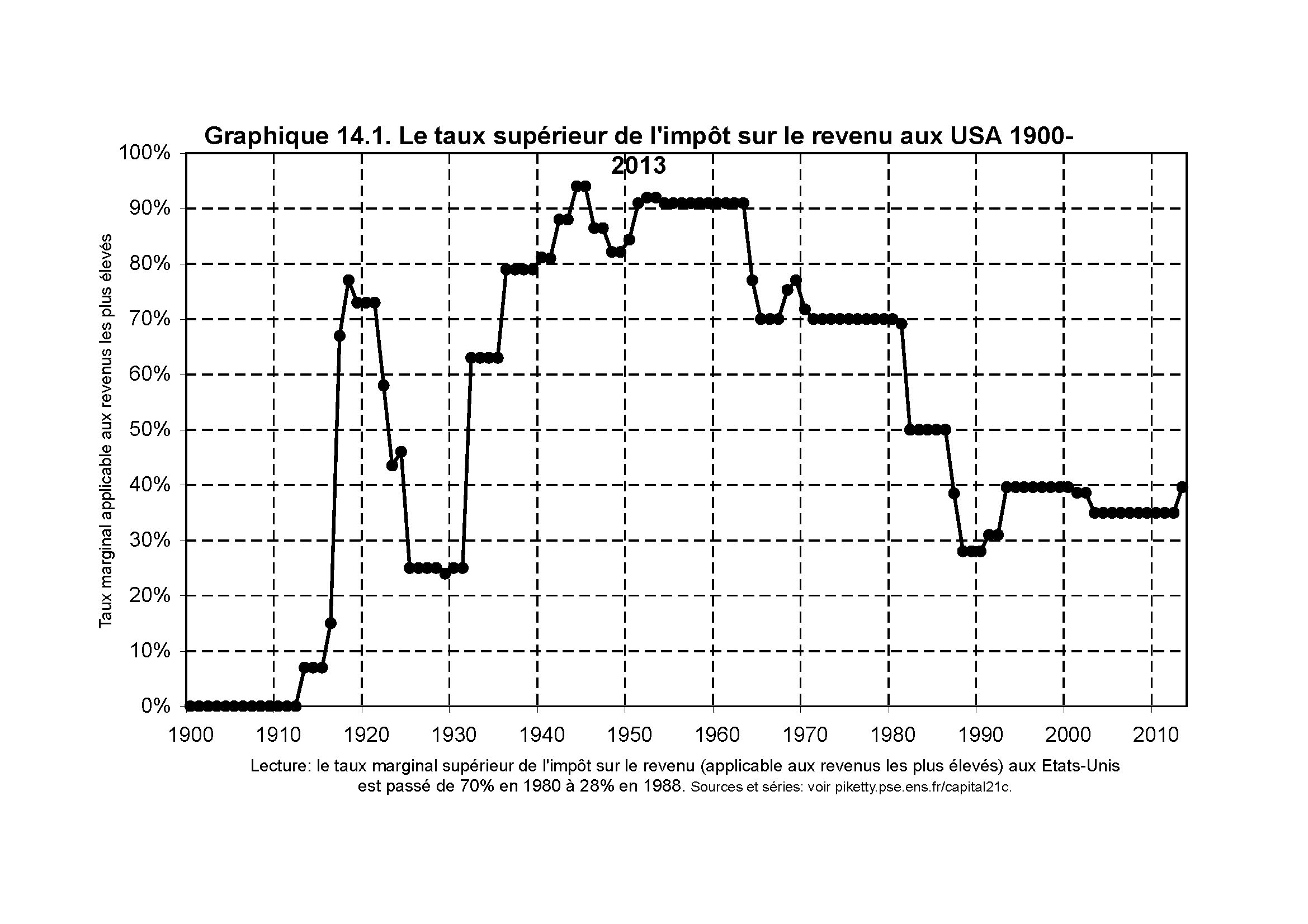

Le pouvoir de l’oligarchie du patrimoine et de l’argent aux USA est transparent quand on examine la manière dont les taxes ont évolué aux USA.

Pour s’assurer d’une mobilisation maximale de part de revenu, le top ten a obtenu que le taux supérieur de l’impôt ait été fortement diminué après 1980. Le taux marginal d’imposition a été réduit aux USA à son niveau des années 30 au tournant des années 90. Dans la décennie précédant la crise, il a été maintenu à des niveaux historiquement bas si l’on retient son taux des années 1940-1970.

Une telle diminution implique que le Congrès ait été placé sous l’influence directe des plus fortunés qui ont pesé lourdement sur la législation fiscale américaine : 50 % du collège électoral du Congrès est rattaché au Top 1% par le niveau de patrimoines supérieurs à 15 millions de $.

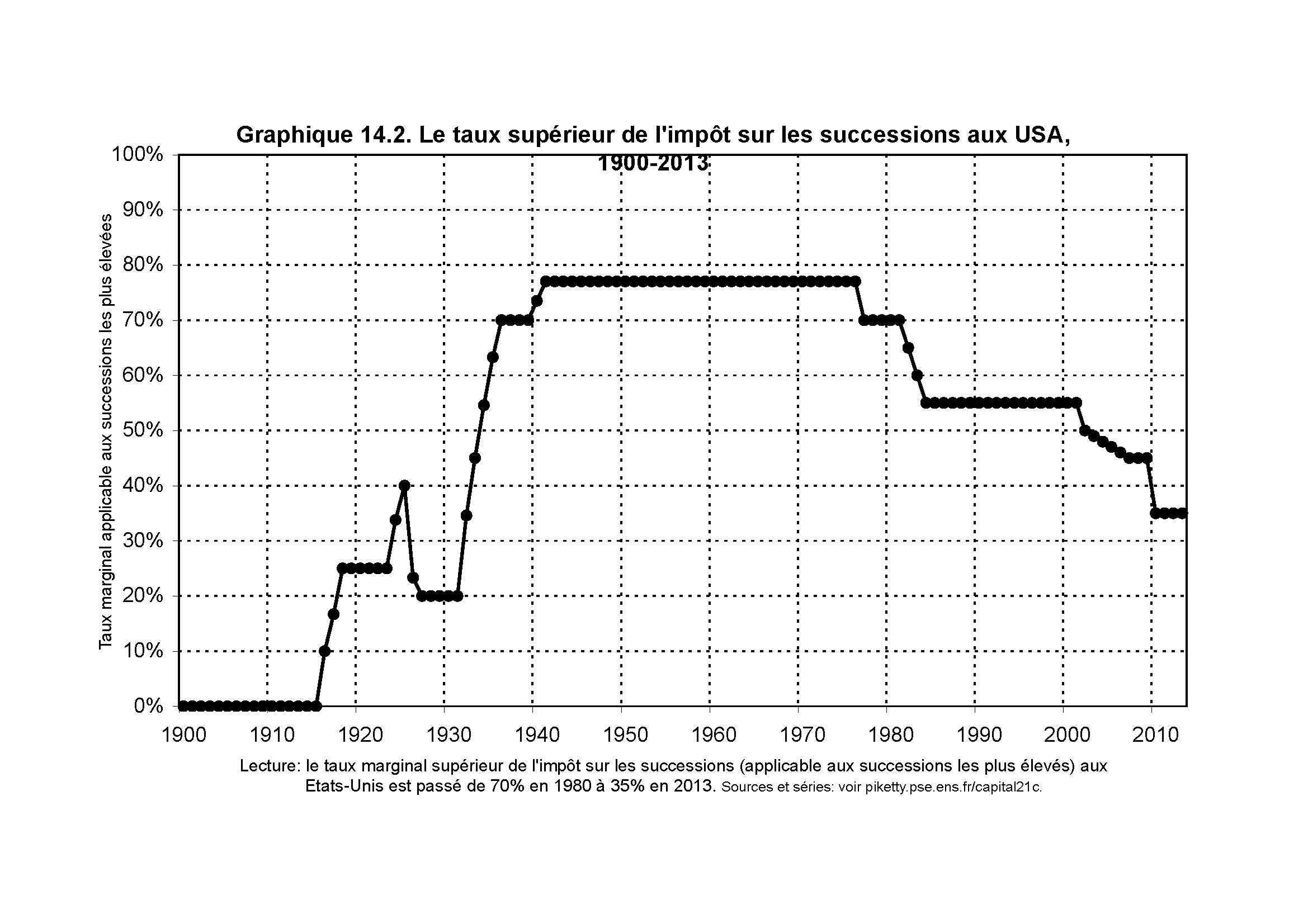

L’évolution des taux supérieurs d’imposition sur les successions reflète elle aussi l’aliénation du congrès aux intérêts des Américains fortunés. L’effondrement des taux supérieurs sur les successions fait partie d’une véritable stratégie permettant une accumulation trans-générationnelle de patrimoine, les héritiers ont ainsi la garantie de conserver l’essentiel du capital accumulé par leurs parents. Le gonflement rapide de la valeur des actifs immobiliers et mobiliers tempère très fortement les effets de la division des patrimoines après décès.

Cette logique successorale contribue à entretenir la fermeture du 1% sur lui-même et à créer les conditions de sa reproduction. C’est ainsi que peut se constituer une oligarchie dont la particularité est de faire sécession du reste de la population de génération en génération, cette sécession est entretenue par les revenus et patrimoines et par la préservation des atouts économiques hérités de génération en génération. L’accès au Top 1% ne peut que s’en trouver restreint. Ce phénomène ne peut que s’accentuer. C’est ce que Pikkety a remarquablement décrit.

C’est ici que se dénoncent les illusions de Piketty sur l’efficacité démocratique. Le système américain n’est plus réformable car les élites économiques restreintes ont acquis un tel poids![]() politique qu’il n’est plus possible de contrecarrer leurs intérêts. La démocratie se réduit à une procédure de plus en plus incapable de faire valoir les intérêts de la majeure partie de la population et de l’économie.

politique qu’il n’est plus possible de contrecarrer leurs intérêts. La démocratie se réduit à une procédure de plus en plus incapable de faire valoir les intérêts de la majeure partie de la population et de l’économie.

Le projet de Piketty d’un impôt sur le patrimoine est tout simplement irréaliste. Il peut donner aux USA – et ailleurs – l’illusion qu’une action politique est possible pour diminuer l’accumulation de patrimoine et de revenu vers le haut de l’échelle sociale. Mais les conditions générales de cette action ne sont nulle part réunies.

C – Une structure économique formatée dans l’intérêt du top 10-5-1 %

Le drame de la situation actuelle est que toute l’économie des USA a été organisée pour supporter l’enrichissement des plus riches. Le résultat tangible de cette subordination de l’économie aux intérêts oligarchiques est particulièrement visible dans la structure économique. Nous ne donnons ici que des illustrations de cette situation.

Pour que la perte de parts des revenus des Américains du Low 90 soit tolérable, il a fallu que les importations de produits bon marché venus du reste du monde soient faites au détriment des productions américaines. La sous-accumulation du capital en a été le résultat.

Pour que la concentration des patrimoines – essentiellement financier – soit à l’avantage des patrimoines du top 10-5-1%, il a fallu élargir le pourcentage des Américains propriétaires de leur(s) logement(s) – ce qui a constitué un lot de consolation. Le low 90 en s’endettant massivement pour financer ces opérations immobilières a ainsi permis un transfert des intérêts nets vers les déciles supérieurs peu endettés et une augmentation de leur part de revenu, augmentation favorisée d’autre part par la concentration entre leurs mains des actifs financiers porteurs d’intérêt.

Les entreprises anonymes américaines ont tenté de résister à la pression des hauts revenus en formant un capital financier égal en valeur à leur patrimoine productif. De facto, elles ont dilapidé des ressources d’investissement. Cette dilapidation était parfaitement fonctionnelle : d’une part parce qu’elle est en phase avec la modération du prix du travail qui implique des importations bon marché, d’autre part parce qu’une double accumulation du capital sert les intérêts du top ten; en effet cette double accumulation se solde au final par des intérêts nets et des dividendes nets négatifs pour des entreprises qui ont dû s’endetter pour disposer d’un portefeuille conséquent d’actions et de placements financier. Une fraction de leur profit est passée dans les poches du top ten via le simple jeu des revenus de la propriété du capital et des inégalités de taille des patrimoines, la sous-accumulation du capital productif en a été le résultat.

Ce que ne voit pas Piketty, c’est qu’un impôt sur le patrimoine n’est pas une mesure technique. Cet impôt implique un changement de la politique générale d’un pays comme les USA : le top ten, et plus encore le top 1 % ne peuvent en souhaiter la réalisation. Il y a un consentement à la sous-accumulation du capital productif de la part du top ten qui en tire profit.

Toute la structure économique des USA : la production nationale dominée par les services, la division internationale du travail contribuant à modérer les coûts salariaux américains, les déficits commerciaux, le refinancement du pays par le solde net des capitaux complétant![]() une épargne insuffisante, la consommation pied au plancher des ménages tirant la croissance, l’interaction complexe de la distribution des patrimoines, des dettes et de la répartition des revenus via les différentes forment de propriété du patrimoine, le jeu entre taux d’intérêt, forme d’endettements, plus-values de cession et inflation, tout cela forme un tout culminant dans la rentiarisation des élites. Cette rentiarisation est en opposition absolue avec l’existence d’un système productif solide. La rente se nourrit de l’effondrement de la production de richesse, elle est fondamentalement exclusive de cette dernière. C’est ce que traduisent les statistiques sur longue période.

une épargne insuffisante, la consommation pied au plancher des ménages tirant la croissance, l’interaction complexe de la distribution des patrimoines, des dettes et de la répartition des revenus via les différentes forment de propriété du patrimoine, le jeu entre taux d’intérêt, forme d’endettements, plus-values de cession et inflation, tout cela forme un tout culminant dans la rentiarisation des élites. Cette rentiarisation est en opposition absolue avec l’existence d’un système productif solide. La rente se nourrit de l’effondrement de la production de richesse, elle est fondamentalement exclusive de cette dernière. C’est ce que traduisent les statistiques sur longue période.

Cette rentiarisation est à la fois la clef de voûte d’une organisation économique où l’accumulation de revenu et de patrimoine est une fin en soi pour le top ten 10-5-1%. Que les élites apparaissent au final aveuglément cupides, que l’oligarchie finisse par ne plus pouvoir remettre en cause la logique de ses intérêts sont des attitudes typiques d’une aliénation collective de l’économie avec laquelle les USA sont incapables de rompre. En ce sens la prédation des élites économiques finit par être sans alternative parce qu’un groupe prédateur ne peut plus être raisonné : il n’y a plus que des bouches et des ventres, le cerveau devient un appendice.

Conclusion.

En proposant la mise en œuvre d’un impôt sur le patrimoine, Piketty semble parfaitement ignorer le fonctionnement de l’économie américaine. Ce que nous allons dire au sujet des USA pourrait expliquer pourquoi les objectifs de Piketty n’ont pas plus de chance d’aboutir en Europe, et tout particulièrement en France.

Privilégier un impôt sur le patrimoine suppose de se poser une simple question : qui peut vouloir un tel impôt ? 90 % de la population américaine nous répondra-t-on. C’est parfaitement juste. Mais choisir de pénaliser les patrimoines des plus riches supposent de reconsidérer le fonctionnement effectif de toute l’économie américaine. Comment cette économie devrait fonctionner, quel modèle de croissance devrait être mis en œuvre pour que l’économie rompe avec une organisation subordonnée aux intérêts d’une fraction toujours plus petite de la population. De cela, on ne trouve rien dans le livre de Piketty.

En souhaitant garantir le bon fonctionnement de la méritocratie par des impôts plus forts sur le revenu et sur le patrimoine, Piketty nous met sur la voie d’une réponse possible. Pour qu’une méritocratie fonctionne, il faut des débouchés aux talents ; pour ces débouchés puissent exister, il faut une économie prospère et des emplois nombreux, pour que les emplois soient nombreux, il faut des niveaux importants d’investissement. C’est condamner toute la structure de l’économie de rente qui suppose une sous-accumulation historique de capital, seule à même d’offrir au top 10-5-1 une part croissante du revenu.

La reprise d’une forte accumulation de capital change alors la donne. Mais dans une économie de sous-accumulation de capital productif et d’inégalités croissantes des revenus et des patrimoines, les élites économiques ne sont encore entrepreneuriales que dans la mesure où l’entrepreneuriat sert les logiques de polarisation des revenus salariaux et, par extension l’accumulation des patrimoines. Dans les faits, le souci entrepreneurial du capital productif est subordonné à une logique d’accumulation de revenu et de patrimoine des élites économiques, l’accumulation de capital productif est donc secondaire. Et c’est parfaitement logique : au sommet de la hiérarchie des revenus (décile 99,5 et sv.), la rente a déjà triomphé sur les revenus du travail (dissociation du salaire et des primes de la performance des supercadres). Les élites n’ont donc plus pour priorité d’assurer l’essor d’un système productif, elles préfèrent entretenir un modèle de croissance patrimonialisée qui les favorise.

Plus grave encore, la modération salariale suppose des importations bon marché qui résultent du différentiel des normes sociales, fiscales environnementales entre les pays développés et les « pays émergents ». Cette modération salariale est une des conditions sine qua non de l’enrichissement du top ten. Assurer le bon fonctionnement de la méritocratie dans les pays riches supposerait donc d’accumuler à nouveau![]() très fortement du capital productif, mais aussi de rétablir les conditions d’une concurrence non faussée par les inégalités de développement. C’est inévitablement sortir de la mondialisation libérale avec ses marchés ouverts à tous les vents. Piketty est tout au contraire un défenseur de la mondialisation libérale.

très fortement du capital productif, mais aussi de rétablir les conditions d’une concurrence non faussée par les inégalités de développement. C’est inévitablement sortir de la mondialisation libérale avec ses marchés ouverts à tous les vents. Piketty est tout au contraire un défenseur de la mondialisation libérale.

La problématique méritocratique de Piketty est donc strictement incompatible avec sa défense de l’ordre libéral. Reconstruire des économies productives et décourager la rente ne supposent pas seulement une réforme fiscale, mais un changement complet des règles du jeu économique. Ce changement implique une remise en cause radicale des modes d’enrichissement du top 10-5-1% dont les élites économiques ne peuvent vouloir. Il suffit pour s’en convaincre de constater que la crise d’un modèle de croissance qui leur est dédié n’a pas entamé la part des revenus qu’il capte sur la richesse nationale. Pis encore, depuis le début de la crise, la valeur ajoutée créée a été massivement accaparée par le Top Ten.

Au terme de cette petite série de papiers, nous pouvons dire simplement pourquoi il faut utiliser Piketty contre Piketty. Les incohérences des définitions du capital (1ère partie), les flottements des calculs autour du revenu du capital (2ème partie) ou du rendement du capital (3ème partie) aboutissent à un dernier constat : celui d’une complète incohérence des propositions de Piketty avec les réalités d’une économie américaine faisant de la propriété du capital la base d’une accumulation de revenu et de patrimoine finalement incompatible avec l’existence d’une économie réellement productive. Nous retrouvons ainsi a faiblesse constitutive de l’ouvrage de Piketty : négliger l’économie productive.

Dans l’état de l’économie américaine – et par extension des économies capitalistes apparues avant 1914 – appliquer sérieusement les idées de Piketty suppose de changer les élites ou des les bousculer fortement. Il faut encore changer de modèle de concurrence et rompre avec le dogme libéral des marchés ouverts. Il faut aussi réarmer productivement et s’interroger sur les questions de protection qui permettent de pallier les disparités de la concurrence. Il ne suffit pas de s’en prendre aux rentes et aux inégalités de revenu, il faut aussi s’attaquer aux bases de leur existence. Le modèle de croissance doit donc être rénové de fond en comble.

Pour l’instant les élites économiques ont choisi la fuite en avant dans la prédation – en tout premier lieu de leur économie nationale – et dans l’accumulation du butin. Aveuglées par leur cupidité et la croissance du volume de leur revenu et de leur patrimoine, elles entendent que rien ne change. Le signe manifeste de leur conservatisme borné est la croissance des dettes publiques qui n’ont qu’une seule cause : continuer![]() comme avant.

comme avant.

En se rêvant conseiller du Prince, Piketty doit arrêter sa critique au point où ses éléments d’analyse se retourneraient contre son dessein. Défendre la méritocratie, s’inquiéter des rentes, en appeler à la fiscalité, c’est vendeur….tirer les conclusions de ses propres analyses, c’est parfois se fermer beaucoup de portes…Et puis dans l’espace idéologique et médiatique, il faut bien occuper le public avec des idées qui font diversion.

Onubre Einz.

/http%3A%2F%2Fp6.storage.canalblog.com%2F63%2F27%2F861292%2F93792163.jpg)

/https%3A%2F%2Fci3.googleusercontent.com%2Fproxy%2Fe3H-t5T418zRlxAtWmclNJ2jgqeoryydjuhULO7pg1nnzxEjA8ixA9eqo6CnzHGhLbw0y209q0BNL9yceffccmQpco3g0WGrgW7_At2NITJUlGZpuKgfejRUBghSW8OECEoScf-6Dz-Boj3-WNNq409IoMo%3Ds0-d-e1-ft%23http%3A%2F%2Fwww.lespetitspoissontrouges.org%2Fpublic%2FJapon_Fevrier_2014%2Ffukushima_selection%2F.91_s.jpg)

/http%3A%2F%2Fwww.les-crises.fr%2Fwp-content%2Fthemes%2Flescrises%20responsives%2Fimages%2Fico3.png)

/https%3A%2F%2Fprofilepics.canalblog.com%2Fprofilepics%2F7%2F4%2F747215.jpg)