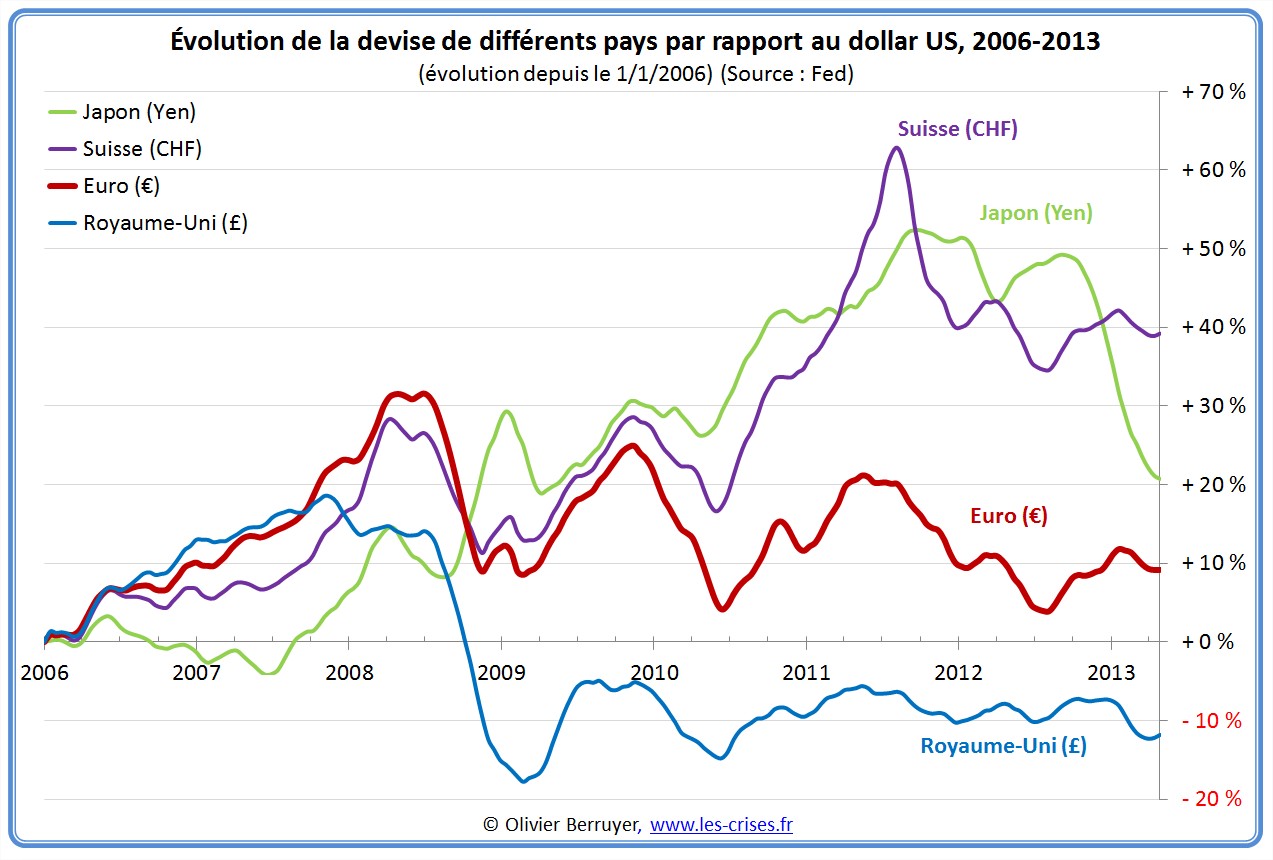

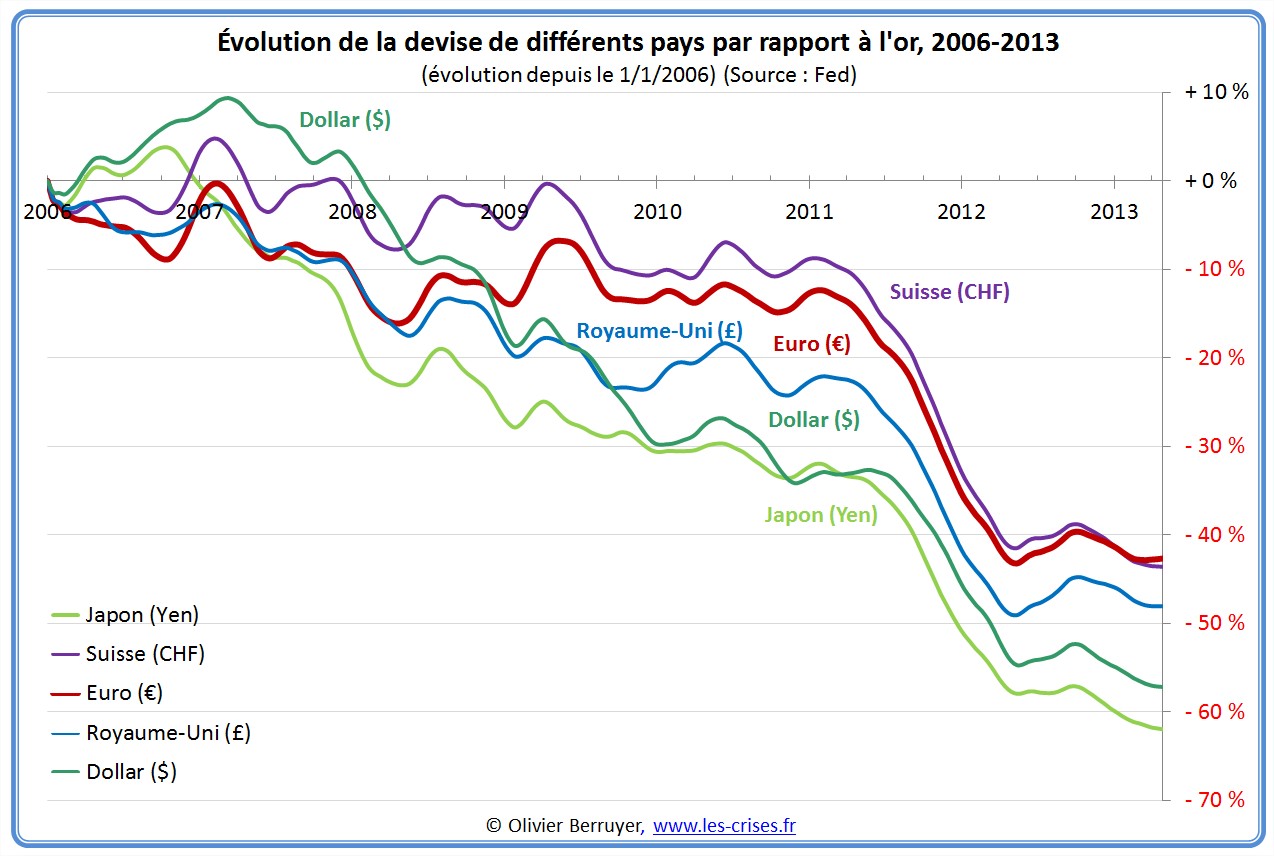

Intéressons-nous aujourd’hui à l’évolution récente des taux de change des monnaies :

On constate ainsi qu’en 2010 et 2011, euro, franc suisse et yen ont nettement augmenté, mais que le mouvement s’est inversé depuis le début de la crise de l’euro. La mi-2012 a vu une inversion de tendance marquée, et nous vivons une chute du yen particulièrement marquée, en raison de la volonté du gouvernement d’affaiblir sa monnaie…

A contrario, la livre sterling reste stable, à un niveau bas. On peut penser que les fortes opérations de création monétaire de la BoE y ont contribué. Elle reste à – 20 % par rapport au début de la crise.

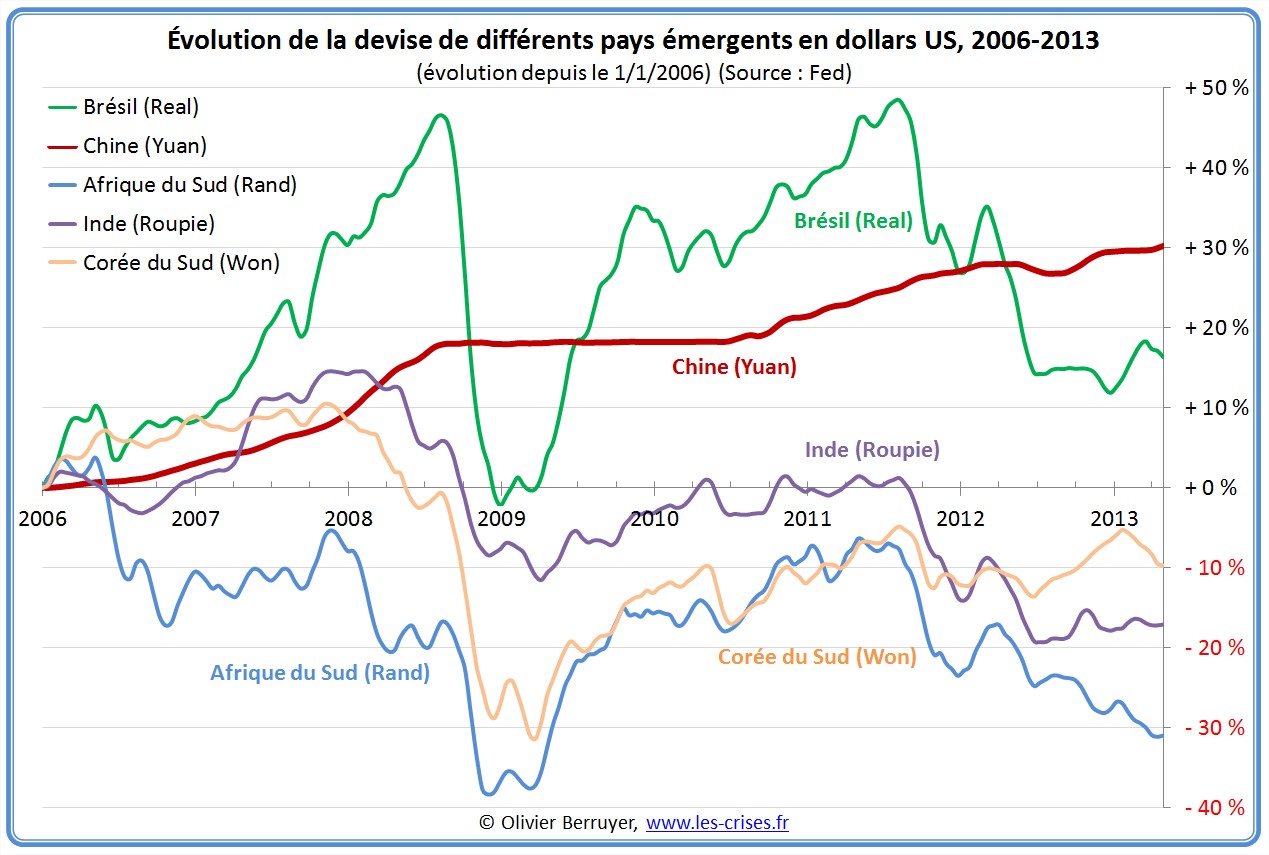

On constate que la tendance précédente a également été suivie par les monnaies des pays émergents. On note une réévaluation modérée mais réelle du Yuan.

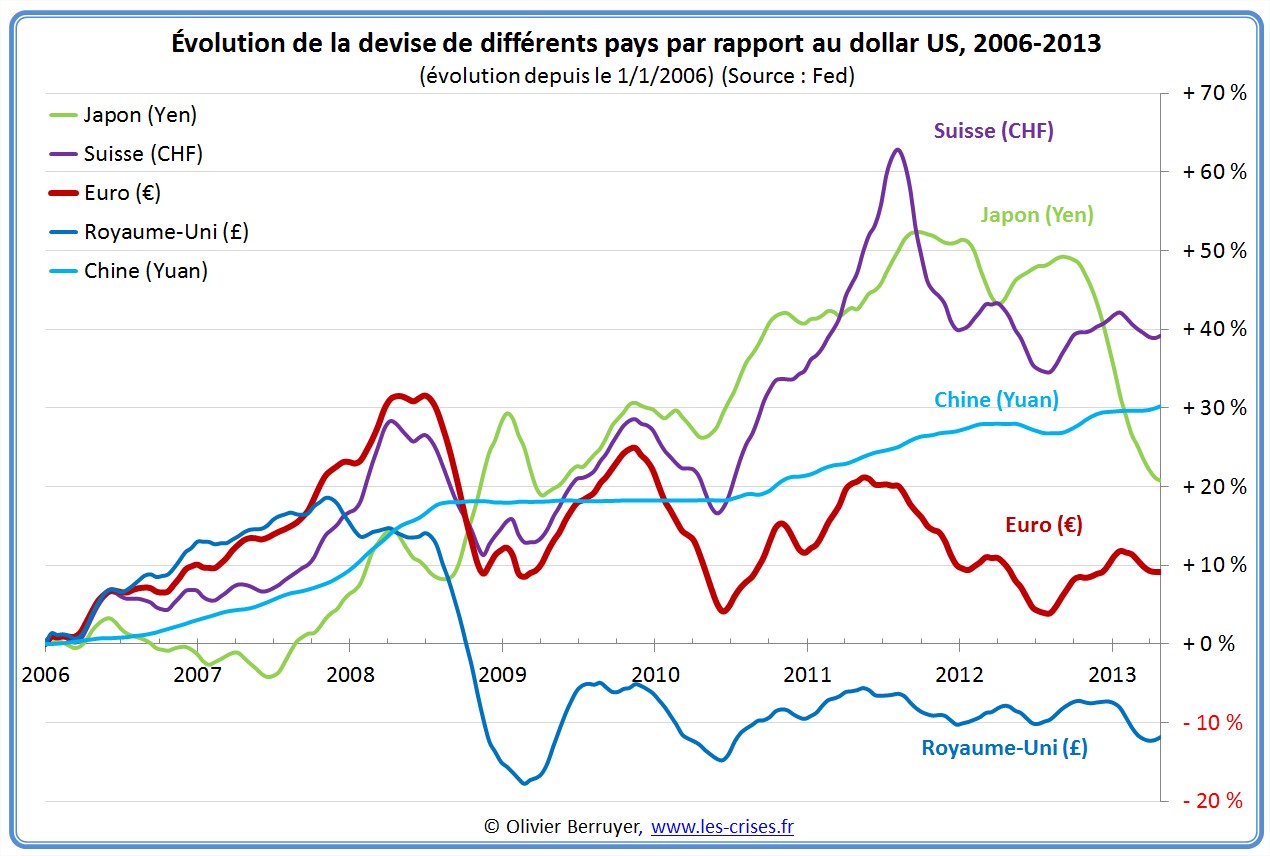

On a en synthèse :

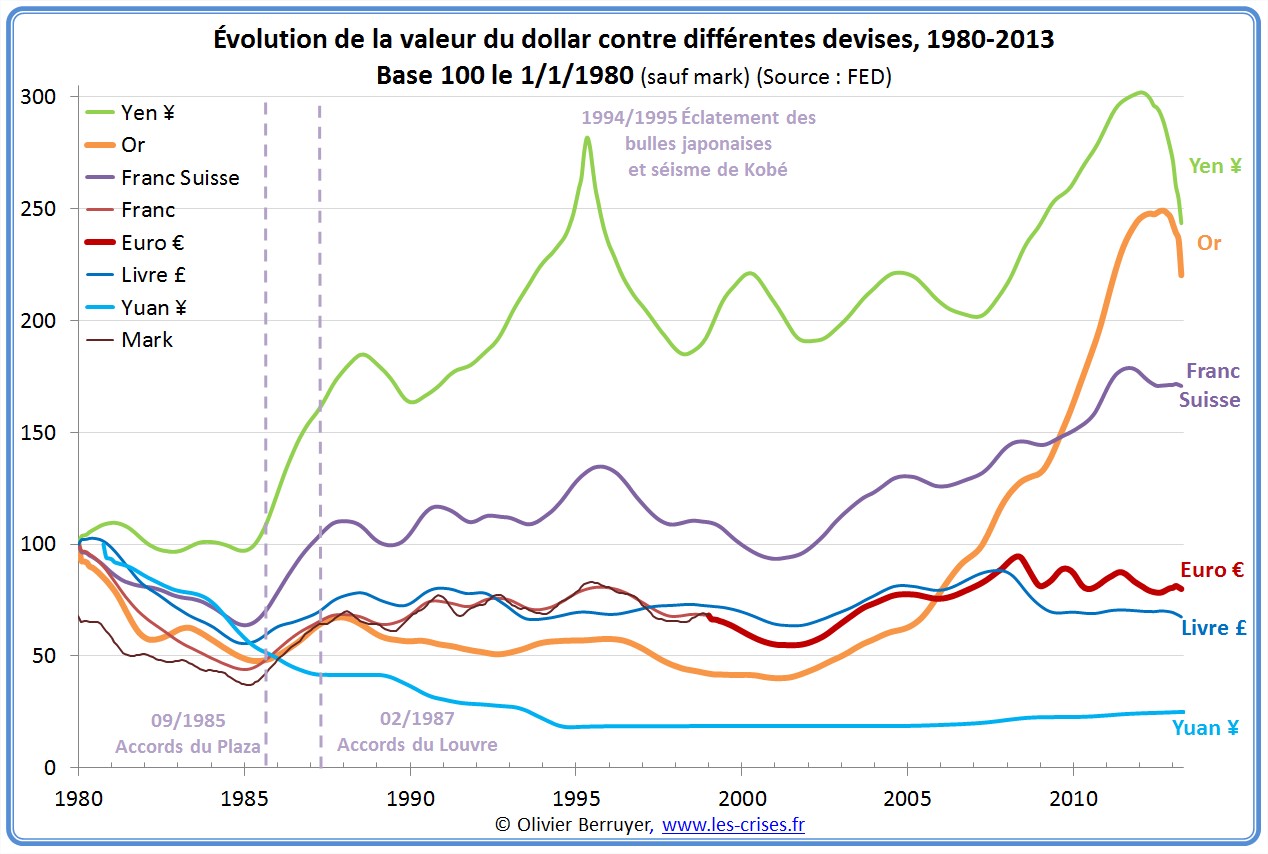

Observons la situation avec beaucoup plus de recul :

Les choses prennent ainsi une autre tournure… La réévaluation du Yen (et du mark) est spectaculaire après les accords du Plaza de 1985 (premier accord de coordination mondiale depuis la fin des accords de Bretton Woods en 1971 qui visaient à faire baisser le dollar). Les accords du Louvre qui visaient à stopper ces réévaluations ont été un échec, la spéculation monétaire ayant alors pris son envol… Le Japon ne s’en est jamais remis.

L’autre fait saillant est la sous-évaluation patente du Yuan, la Chine étant un pays protectionniste qui, par un fort contrôle des changes, a arrimé sa monnaie au dollar, en véritable passager clandestin. Ceci lui permet d’éviter une forte appréciation, corollaire de son développement et de ses fortes exportations. Elle vend ainsi des produits 50 € qui devraient sans doute en valoir 100 €, ce qui est particulièrement scandaleux, et fausse gravement la concurrence…

Toutefois, il faut bien avoir à l’esprit que tout ceci est “relatif”. On ainsi exprimé ces valeurs monétaires en dollars. On peut dire que les monnaies montent, mais on peut aussi dire qu’au contraire c’est le dollar qui baisse – tout dépend du point du vue…

C’est comme pour l’or. On pourrait considérer (s’il n’y avait pas une forte spéculation et une forte crainte) que c’est une sorte de référence monétaire ultime. Dans ce cas, ce n’est pas vraiment l’or qui monte, ce sont les monnaies fiduciaires qui baissent, voire plongent au rythme de la confiance dans le système qui s’amenuise :

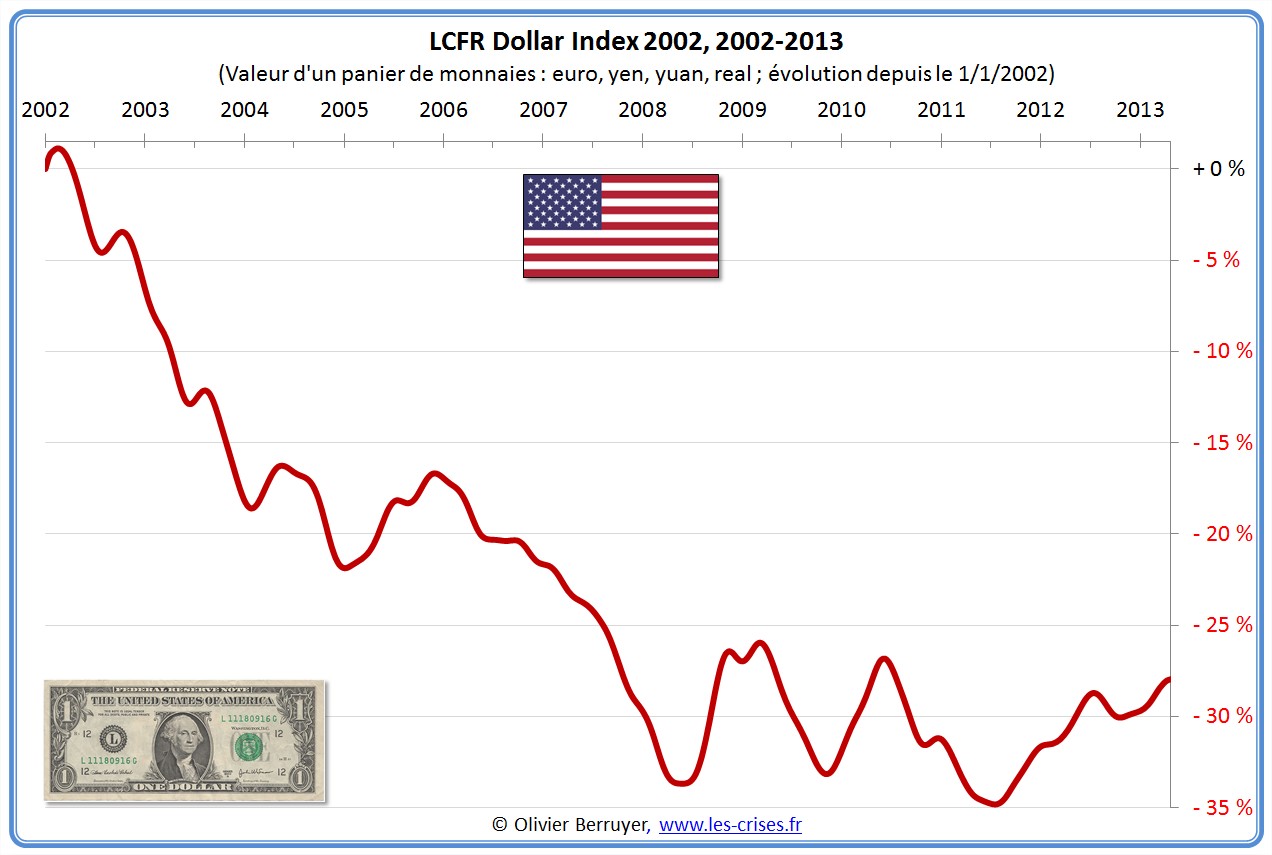

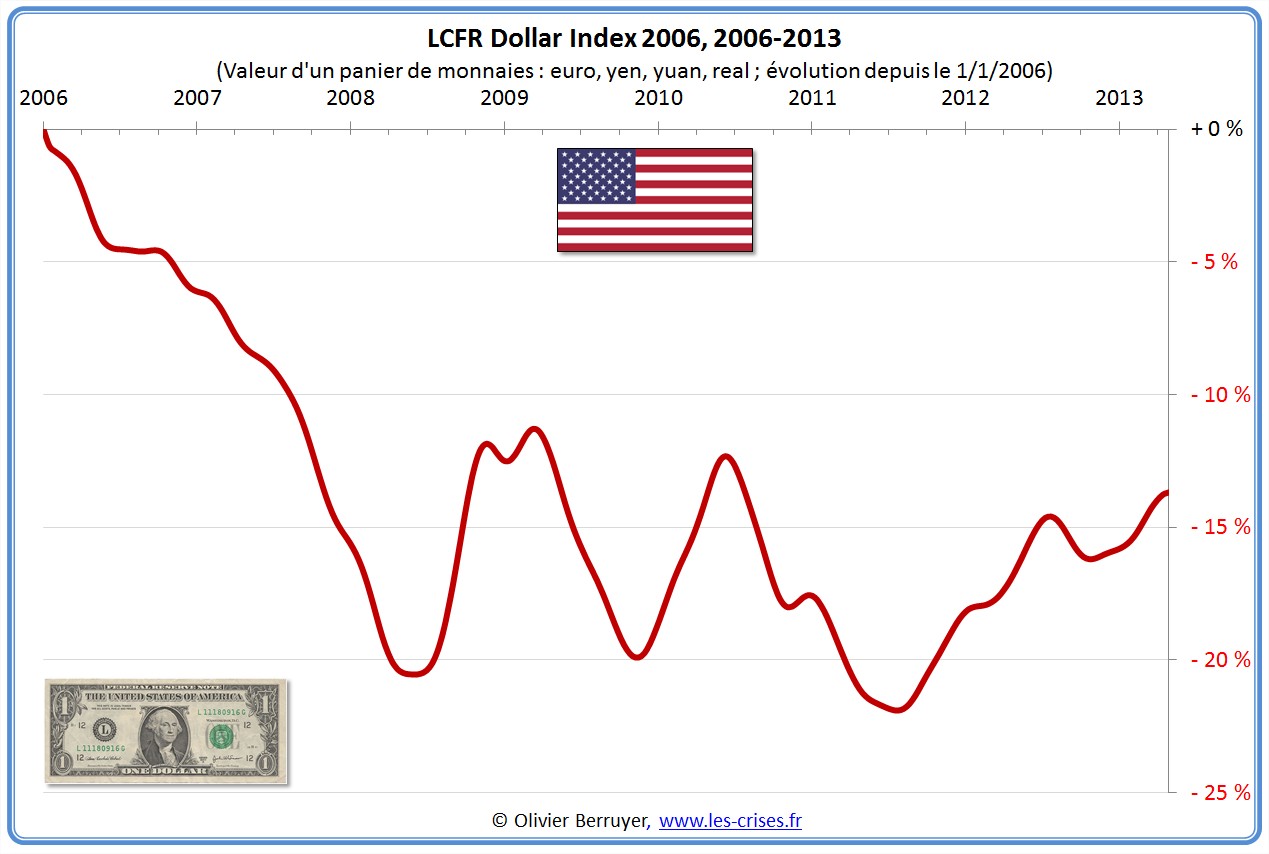

Pour ce faire, je définis ici un LCFR Dollar Index (Les-Crises.fr…), qui comprend un panier de 4 monnaies : euro, yen, yuan et real, pondéré par le PIB de ces pays, avec une base 100 en 2002 ou en 2006. Il ets différent du Dollar Index qu’on trouve par ailleurs, et qui comprend un panier non adapté au monde actuel et de demain (dont la livre sterling, le dollar canadien, le franc suisse et même la couronne suédoise !)

La création de ce panier confirme ainsi que c’est bien la crise a cassé la forte tendance baissière du dollar, et qu’il stagne depuis lors, avec une amplitude assez forte.

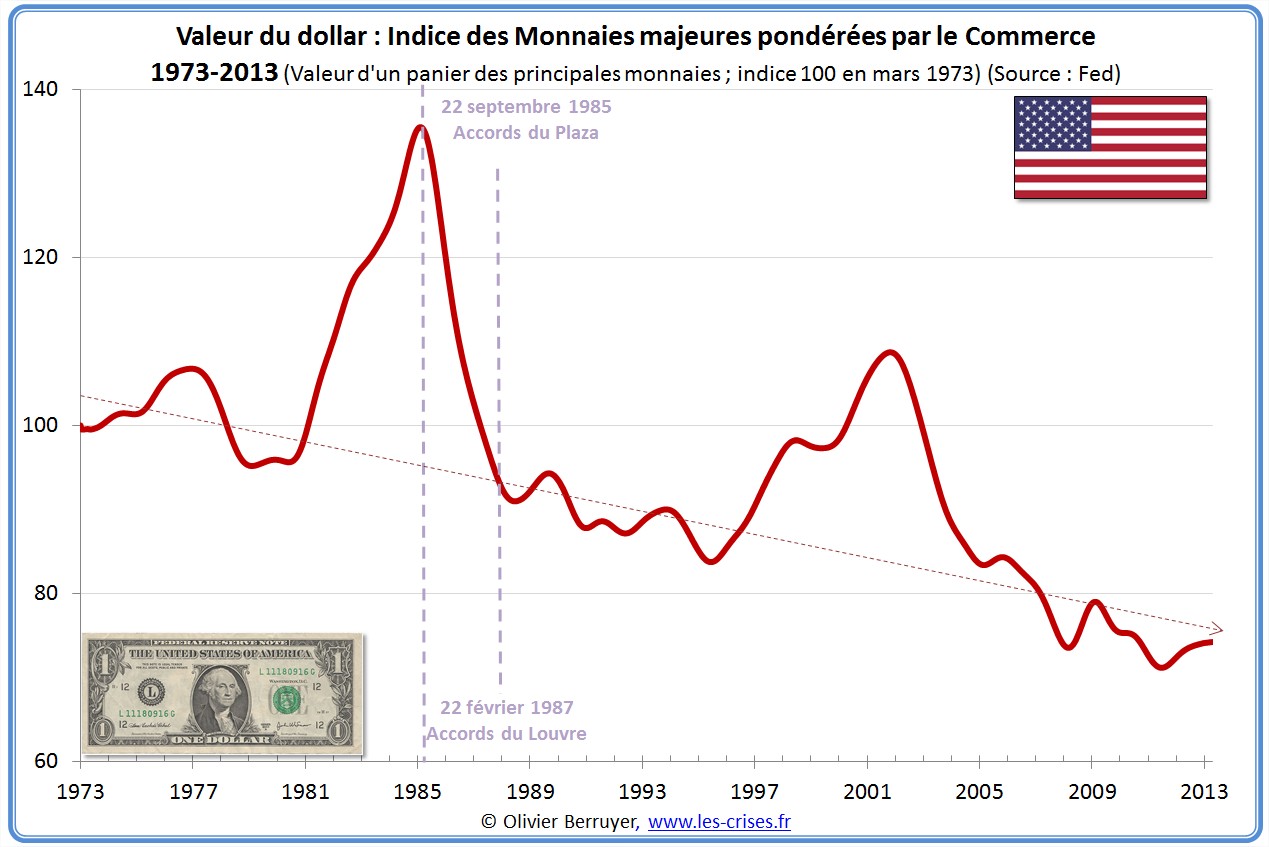

Pour une analyse sur une plus longue période, nous allons utiliser l’Indice des Monnaies majeures pondérées par le Commerce, calculé par la Fed et défini comme un panier d’une quinzaine de monnaies de principaux partenaires commerciaux des États-Unis.

On observe que la crise de 1979, premier accident après la fin des accords de Bretton Woods, a propulsé le dollar vers des sommets historiques, avant que les accords du Plaza ramènent sa valeur à des niveaux corrects. On observe bien une seconde bulle, entre 1998 et 2004. La tendance baissière du dollar est nette sur la période : -10 % tous les 13 ans.

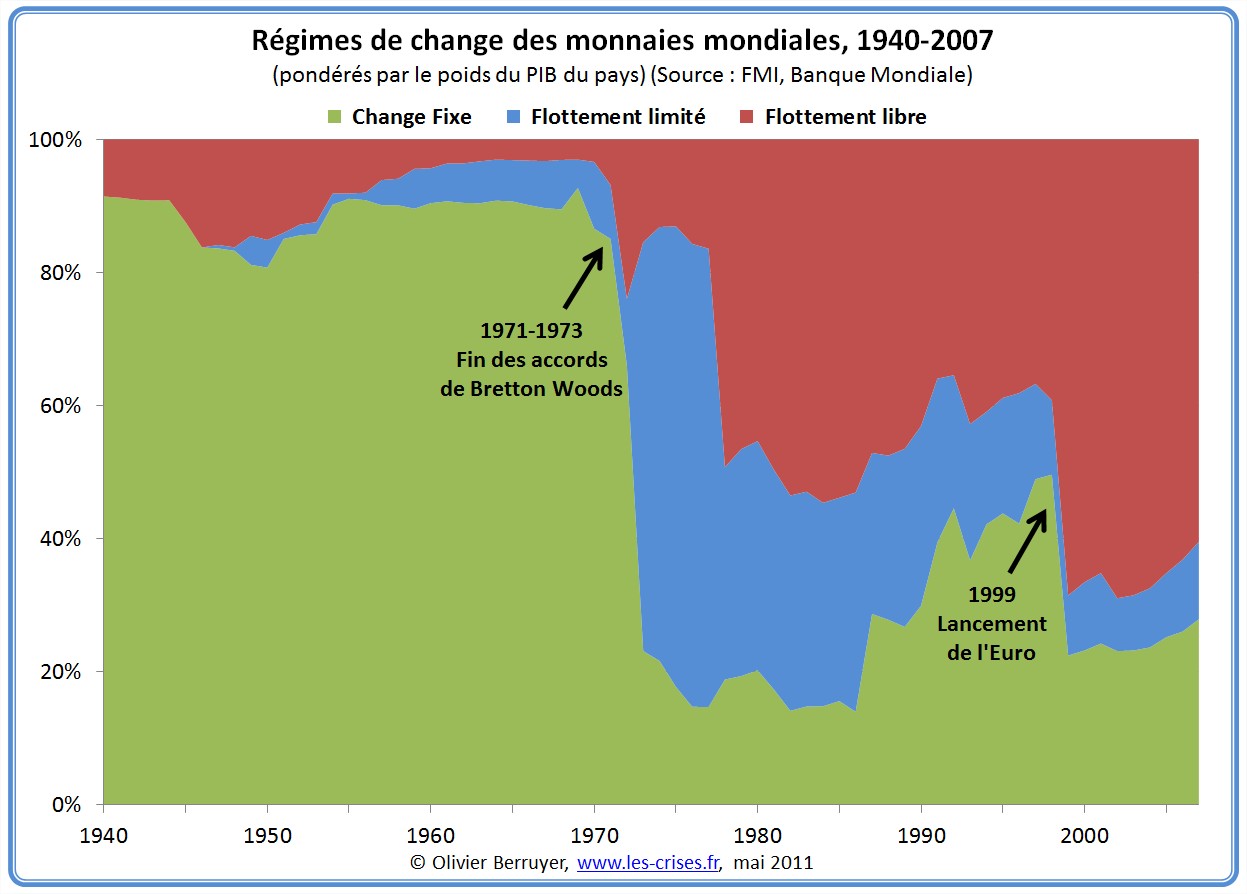

La fin des accords de Bretton Woods a bouleversé les échanges commerciaux, et est une des causes de la crise actuelle. Rappelons qu’il existe en gros 3 régimes de change : le change fixe (les monnaies sont liées et ne peuvent pas bouger, c’était la situation de Bretton Woods), le flottement libre (les banques centrales laissent flotter les monnaies) et le flottement limité (situation intermédiaire, où les banques centrales n’interviennent que si les écarts deviennent trop importants, comme dans l’ancien Système Monétaire Européen). Observons l’historique :

On observe bien l’impact de la fin de Bretton Woods, puis la création de l’Euro, qui ont entraîné beaucoup plus de flottements monétaires.

Ces flottements généralisés des monnaies ont fini par dévaster nos économies…

On peut en conclusion se demander s’il existe un bon moyen pour évaluer une “parité juste” entre les monnaies. Ce sera l’objet d’un prochain billet… ![]()

« La justification théorique du système des taux de change flottants, à savoir que les taux de change s’établissent automatiquement à leurs valeurs d’équilibre, ne vaut que si les flux monétaires ne correspondent qu’aux transactions sur les biens réels. Mais, en fait, cette condition n’est nullement réalisée dès lors que dans les balances des paiements interviennent des mouvements massifs de capitaux à court terme rendant impossible toute régulation des taux de change. » [Maurice Allais, 1999]

« L’idée d’avoir une zone de libre-échange avec des taux de change virevoltants n’a strictement aucun sens. Cela gâche tout simplement les effets de n’importe quel type d’accord de libre-échange. » [Robert Mundell, 10/2010]

P.S. J’aurais besoin d’aide pour retranscrire sous Word des interviews audio. Si cela vous intéresse de me donner un coup de main, n’hésitez pas à m’écrire…

/http%3A%2F%2Fp6.storage.canalblog.com%2F63%2F27%2F861292%2F93792163.jpg)

/https%3A%2F%2Fci3.googleusercontent.com%2Fproxy%2Fe3H-t5T418zRlxAtWmclNJ2jgqeoryydjuhULO7pg1nnzxEjA8ixA9eqo6CnzHGhLbw0y209q0BNL9yceffccmQpco3g0WGrgW7_At2NITJUlGZpuKgfejRUBghSW8OECEoScf-6Dz-Boj3-WNNq409IoMo%3Ds0-d-e1-ft%23http%3A%2F%2Fwww.lespetitspoissontrouges.org%2Fpublic%2FJapon_Fevrier_2014%2Ffukushima_selection%2F.91_s.jpg)

/http%3A%2F%2Fwww.les-crises.fr%2Fwp-content%2Fthemes%2Flescrises%20responsives%2Fimages%2Fico3.png)

/https%3A%2F%2Fprofilepics.canalblog.com%2Fprofilepics%2F7%2F4%2F747215.jpg)