Pour la dernière série de cette année, nous allons revenir sur les banques, qui ont été l’objet de nos attentions depuis 6 mois (nous parlerons d’autres choses à la rentrée).

Après toutes les analyses que nous avons réalisées, nous conclurons sur la réponses à apporter aux arguments (évidemment fallacieux) que le lobby bancaire a utilisé depuis 9 mois.

Les banques universelles ont mieux résisté à la crise et n’ont rien coûté au contribuable :

Les banques universelles ont mieux résisté à la crise et n’ont rien coûté au contribuable :

« En France, la situation est très différente. Les banques ont remboursé en totalité les prêts accordés par l’Etat, lesquels étaient d’un montant beaucoup plus faible qu’aux États-Unis et au Royaume-Uni. Le plan d’aide aux banques n’aura donc rien coûté aux contribuables, sous réserve de l’issue du démantèlement de la banque franco-belge Dexia. […] Je trouve donc paradoxal que le modèle français de banque universelle, qui n’a rien coûté au contribuable pendant la crise et qui a démontré son efficacité en continuant à prêter massivement à l’économie durant la crise, doive maintenant servir à des expériences de séparation, alors même qu’il aprouvé sa résilience. Ce serait un comble ! » [François Pérol, PDG de BPCE, 4 mai 2012, La Tribune]

« L’examen des effets de la crise de 2008 ne montre pas de faiblesse particulière de la banque universelle par rapport aux autres modèles. En France, pas de faillite retentissante, pas de sollicitation du contribuable, pas de coût pour le budget de l’État. » [Frédéric Oudéa, PDG de la Société Générale et président de la Fédération Bancaire Française, 20 juin 2012, Les Echos]

« Le système bancaire français a prouvé sa capacité à s’adapter et à tenir bon en dépit des incertitudes, sans rien coûter au contribuable […] Le modèle français de banque universelle a prouvé sa résistance. » [Frédéric Oudéa, PDG de la Société Générale, 16 juillet 2012, La Croix]

« Couper les banques en deux, mais pourquoi ? [...] Les banques universelles françaises n’ont pas failli ! » [Jean-Paul Chifflet, PDG du Crédit Agricole et président de la Fédération Bancaire Française, 21 septembre 2012, Le Figaro]

Nous allons nous arrêter sur cet argument des banquiers répété en boucle – qui a fini par contaminer les plus hautes sphères de l’État :

« Les débats au sein du Conseil [NdR : le Coréfris] ont notamment porté sur les mesures envisagées dans d’autres pays et sur leur pertinence dans le contexte français, où les banques universelles ont montré leur résilience face à la crise. » [Communiqué de presse du Ministère de l’économie, 16 juillet 2012, Minefi]

« Le modèle de banque universelle a plutôt bien résisté, et même mieux résisté que d’autres. […] Cette réforme exigeante ne portera pas atteinte, j’y ai veillé et j’y veillerai, ni au modèle français de banque universelle, qui a fait la démonstration de sa résistance face aux crises. » [Pierre Moscovici, 19 novembre 2012, AMF]

Il est proprement stupéfiant, et se démonte en une seule image :

Certes, 4 ans ont passé, mais de là à oublier que nos banques universelles n’ont dû leur sauvegarde qu’à l’annonce tonitruante par l’État d’un plan de soutien de 360 milliards d’euros (jusqu’à 320 Md€ de garanties et 40 Md€ de recapitalisation temporaire – soit près de 2 années de recettes nettes de l’État ou 7 années de recettes de l’impôt sur le revenu…) pour éviter l’effondrement quasi-certain du système bancaire, c’est pousser le bouchon un peu loin.

Comme l’a souligné la Cour des comptes dans son rapport spécial en mai 2010, il est vrai que dans la pratique, les montants ont été “limités” à 120 Md€, et que le plan, à l’époque du rapport, se soldait par un bénéfice de 800 M€. La Cour soulignait que des effets ultérieurs “sont susceptibles d’annuler complètement le résultat budgétaire à partir de l’année 2011″. Et en effet, le seul refinancement de Dexia en octobre 2012 a rajouté une charge de 2,5 Md€, ce qui a fait plonger le bilan dans le rouge.

Mais l’essentiel n’est pas là. Le fond du sujet est qu’il a fallu mobiliser, ou promettre de le faire, des centaines de milliards d’euros de fonds publics. Par chance, cette annonce a calmé les marchés, mais le contribuable a été soumis à un risque colossal pendant plusieurs mois.

Le problème n’est nullement “combien les banques ont coûté”, mais “combien auraient-elles pu coûter”, et la réponse est donc au moins 360 milliards d’euros directement…

Ainsi les banques Too big to fail – qu’il faut donc impérativement soutenir – se targuent-elles désormais cyniquement de leur non-faillite pour tenter de démontrer la solidité de leur modèle ! Un peu comme si on avait essayé de démontrer la solidité de la centrale de Fukushima par le fait qu’elle ait bien résisté au séisme de Kobé en 1995… Faut-il attendre un effondrement catastrophique pour régler cette anomalie ? Malheureusement, on assiste souvent à ce type de “syndrome du précipice” : on l’a frôlé, on l’a évité par miracle, mais du coup, on pense qu’il n’y a alors plus de problème à le frôler de nouveau…

Rappelons également la crise de liquidités en dollars de l’été 2011, qui aurait dû contraindre les banques françaises à amaigrir leur bilan de près de 400 Md€.

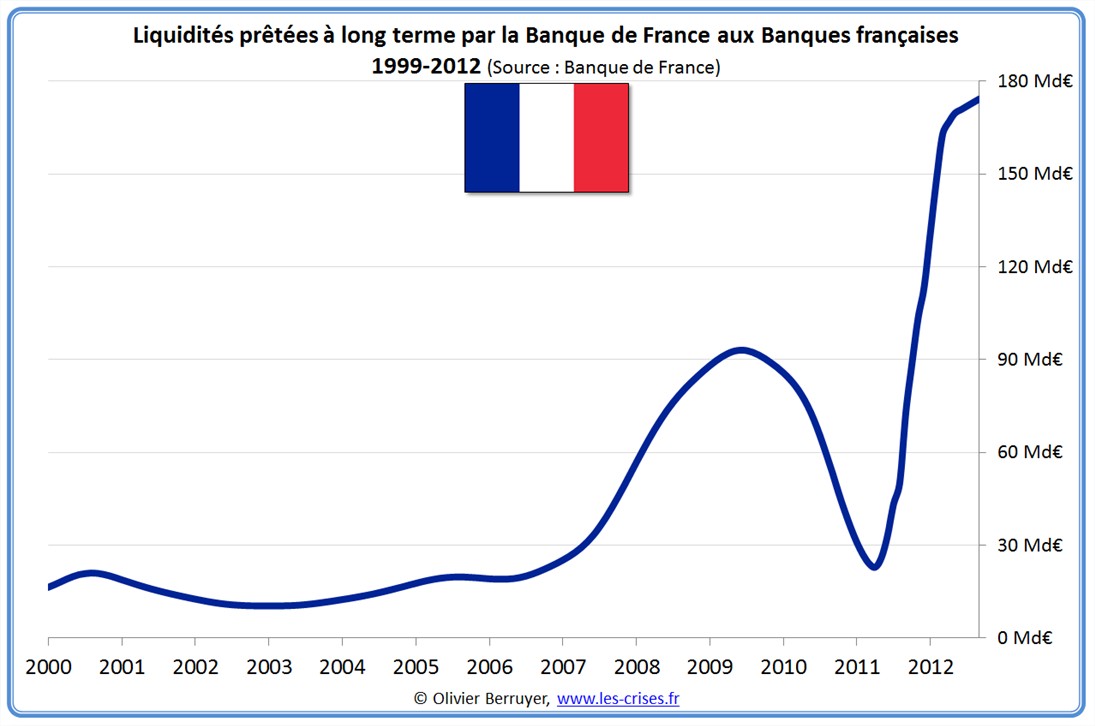

Et ce n’est pas tout. Le soutien continue, dans l’ombre. La situation financière de ces banques universelles « qui ont si bien résisté » est telle qu’elles ont les plus grandes difficultés à se financer auprès d’autres banques, qui ne leur font pas confiance. Les banques françaises ont donc dû se tourner vers la BCE, via la Banque de France, pour obtenir des liquidités à 3 ans en masse sous peine de faire faillite. Au titre de ce LTRO, elles sont donc redevables à ce jour à la Banque de France, et donc au contribuable français, de la coquette somme de près de 180 milliards d’euros (la France est le 3e pays qui a le plus emprunté sur les 1 000 Md€ créés par la BCE fin 2011), à échéance fin 2014.

Et ce n’est pas tout. Le soutien continue, dans l’ombre. La situation financière de ces banques universelles « qui ont si bien résisté » est telle qu’elles ont les plus grandes difficultés à se financer auprès d’autres banques, qui ne leur font pas confiance. Les banques françaises ont donc dû se tourner vers la BCE, via la Banque de France, pour obtenir des liquidités à 3 ans en masse sous peine de faire faillite. Au titre de ce LTRO, elles sont donc redevables à ce jour à la Banque de France, et donc au contribuable français, de la coquette somme de près de 180 milliards d’euros (la France est le 3e pays qui a le plus emprunté sur les 1 000 Md€ créés par la BCE fin 2011), à échéance fin 2014.

Le bilan final ne pourra donc être réalisé qu’au moment des remboursements de ces sommes colossales. Signalons au passage que la Banque de France ne communique pas sur les montants empruntés par chaque banque. Une banque qui argue de sa bonne santé devrait donc communiquer le montant d’assistance qu’elle reçoit de la part de la Banque de France pour prouver ses dires ; si ses propres consœurs n’ont pas confiance en elle, cela devrait inciter à pousser plus loin les investigations sur sa santé réelle.

Il est assez étonnant de voir M. Oudéa expliquer que les banques universelles sont sûres et n’ont rien coûté quand on se rappelle l’épisode de Jérôme Kerviel. La Société Générale a laissé 5 Md€ dans l’affaire (dont plusieurs centaines de millions à la charge du contribuable, en raison du moindre impôt sur les bénéfices payés), et elle ne se serait probablement pas relevée de pertes de 15 ou 20 Md€ (Jérôme Kerviel avait une exposition de 50 Md€). Les mêmes scandales ultérieurs – UBS, Barclays, Goldman Sachs, JP Morgan – ont montré la dangerosité extrême de ces activités. La question est donc : jusqu’à quand accepterons-nous cela ?

On peut enfin citer l’inénarrable Dexia, dont les “exploits” ont déjà coûté 12 Md€ aux États, dont 5 Md€ à la France. Et il reste encore fin 2012 près de 40 Md€ de garantie publique apportée par le contribuable français.

Pour se faire d’ailleurs une idée de la “solidité” du modèle de banque universelle, il suffit de lire cet extrait du Rapport spécial du Conseil d’Administration de Dexia à l’occasion de l’AGE du 21/12/2012, qui discutera, comme la loi l’y oblige, de la dissolution éventuelle de la société :

« Pertes pour les créanciers et conséquences systémiques graves. Une dissolution de DSA aurait également des conséquences systémiques très graves. En effet, une dissolution de DSA mettrait en péril l’ensemble du groupe Dexia et, au premier chef, DCL. Dès lors que DCL détient une créance de 1,6 Md€ contre DSA et bénéficie de garanties de la part de DSA sur 1,942 Md€ de titres grecs (au 30 septembre 2012), une dissolution de DSA entraînerait l’obligation pour DCL de réduire la valeur de cette créance à néant. DCL serait alors en situation d’insuffisance de fonds propres, ce qui entraînerait probablement une dégradation de sa notation « below investment grade » et le déclenchement de clauses d’Event of Default contenues dans certains contrats conclus par celle-ci.

Un défaut du groupe Dexia rendrait exigible, par l’effet de clauses de défaut croisé et d’accélération figurant dans les conditions des emprunts conclus par certaines entités du groupe, principalement par DCL, la totalité de sa dette, soit environ 386,5 Md€ au 30 septembre 2012, et les montants dus au titre de contrats de dérivés, soit un montant notionnel d’environ 605 Md€ au 30 septembre 2012.

Les créanciers chirographaires du groupe Dexia, et au premier chef les créanciers de DCL, réaliseraient donc des pertes significatives sur leurs créances envers le groupe.

Un tel défaut menacerait la stabilité de l’ensemble du système financier européen. En effet, un défaut du groupe Dexia entraînerait un gel des actifs sur le court terme et affecterait la liquidité des marchés, avec un risque important de contagion de la zone Euro, compte tenu de la taille de bilan du groupe, du montant particulièrement important de ses encours non sécurisés, du volume de contrats de dérivés conclus par certaines entités du groupe et des contreparties bancaires et de l’impact majeur de la vente par les entités du groupe de leur portefeuille obligataire sur l’évolution des marchés financiers à la suite de la dépréciation de la valeur des actifs obligataires en mark-to-market.

Un défaut du groupe Dexia déstabiliserait également les marchés de la dette souveraine, y compris ceux de la zone Euro. En effet, les entités du groupe Dexia détenaient un portefeuille d’obligations souveraines de 20,049 Md€ au 30 septembre 2012. La liquidation de ce portefeuille déstabiliserait les marchés secondaires, notamment ceux de plusieurs Etats de la zone Euro (plus de 70% de ce portefeuille d’obligations souveraines étant lié à des Etats de la zone Euro). Cela aurait des conséquences en chaîne considérables sur les marchés financiers.

En outre, un défaut du groupe Dexia entraînerait un appel aux garanties accordées par les Etats belge, français et luxembourgeois le 9 octobre 2008 pour certains financements levés par DCL, DBB et BIL, et le 16 décembre 2011 pour certains financements émis par DSA et DCL. Or la totalité de l’encours des montants garantis au titre des conventions de garantie de 2008 et 2011 s’élevait, au 12 novembre 2012, à 73,4 Md€. » [Conseil d’Administration de Dexia, Rapport spécial, novembre 2012]

En effet, voici le léger inconvénient du modèle : à banque universelle, faillite universelle…

Soulignons que les 4 grandes banques universelles françaises ont perdu 81 % de leur valeur boursière entre 2007 et mai 2012, contre une perte de 61 % pour les autres banques commerciales européennes (29 grandes banques dans 13 pays, source : AlphaValue, étude « Libérons la banque », 7 juin 2012).

Enfin, et comme l’a d’ailleurs souligné la Cour des comptes dans son rapport spécial, si le système bancaire n’a, à ce jour, coûté au contribuable “que” quelques milliards d’euros directement, il a largement contribué à la crise économique de 2009 dont les conséquences se chiffrent en centaines de milliards de dette publique supplémentaire…

« Certains apologistes disent que le fait qu’aucune des grandes banques n’ait sombré dans la crise prouve qu’elles n’étaient pas la cause du problème. C’est ridicule. Si les grandes banques n’ont pas coulé, c’est parce qu’elles ont été renflouées par le gouvernement. Il est évident que les banques auraient fait faillite sans les opérations de sauvetage. Les bilans des banques étaient plombés jusqu’au cou par les mauvais prêts et les lignes de crédit hypothécaire. Le fait que les banques n’aient pas fait faillite ne prouve rien si ce n’est qu’elles étaient trop grosses pour faire faillite… » [James Rickards, économiste et banquier d’investissement, "L’abrogation du Glass-Steagall a causé la crise financière", 27 août 2012, US News]

« Contrairement à la petite musique inlassablement répétée, la banque universelle n’est pas plus solide qu’un modèle bancaire plus spécialisé.Sauf à considérer que le fait de ne pas avoir été liquidé du fait des garanties publiques soit une preuve de solidité… » [Laurence Scialom, économiste, 24 août 2012, Les Echos]

« Les banquiers ont également été très bons en parlant d’un “modèle français de banque universelle”, afin de créer des réflexes pavloviens nationalistes : “Faisons le carré, car l’intérêt de BNP, c’est l’intérêt de la France”. […] Or, partout dans le monde, des banquiers ont naturellement été tentés de jouer au casino en s‘appuyant sur l’argent des épargnants – Royal Bank of Scotland a même quasiment fait faillite. […] La grande différence c’est que partout ailleurs, on a ouvert un débat sur la banque universelle, et vous avez UN pays dans le monde qui, lui, n’a pas ouvert le débat, c’est la France. Mais M. Pébereau finira par avoir raison, car partout ailleurs on aura fini par démanteler les banques universelles, pour des raisons égoïstes de sécurité de la communauté nationale, sauf en France… » [Jérôme Cazes, ancien DG de l’assureur-crédit Coface, « Démanteler d’urgence les grandes banques françaises », 12 mars 2012, Xerfi]

Les banques françaises ont mieux résisté à la crise :

« Le modèle de banque universelle équilibrée (qui n’accorde pas un poids prépondérant à la banque d’investissement) est apparu à la lumière de la crise financière comme particulièrement résilient : le contribuable n’a ainsi pas été sollicité à l’issue de la crise de 2008/2009, et les banques françaises ont continué de financer l’économie de façon plus efficace que dans les autres pays européens. » [Rapport Pébereau de l’Institut Montaigne, octobre 2012 {NB. 5 membres du groupe de travail sur 15 sont des banquiers universels…}]

Quant au modèle “équilibré », tout dépend de ce qu’on appelle « prépondérant » pour la banque d’investissement (chiffres 2011) :

- BNP Paribas : 830 Md€, 42 % des actifs ;

- Crédit Agricole : 524 Md€, 30 % des actifs ;

- Société Générale : 438 Md€, 37 % des actifs ;

- Natixis : 249 Md€, 49 % des actifs…

Éloquent…

Et sur les 5, 4 ont eu de gros problèmes…

Il n’y a pas de bonne ou de mauvaise activité bancaire :

Il n’y a pas de bonne ou de mauvaise activité bancaire :

« Même les activités de banque de détail sont risquées ! Nous transformons des dépôts en crédits longs. Nous prenons le risque de taux que nous ne faisons pas porter sur le client puisque en grande majorité nous accordons des crédits à taux fixe. Il n’y a donc pas d’un côté une bonne banque qui serait sans risque et d’un autre une mauvaise qui serait risquée» [François Pérol, PDG de BPCE, 4 mai 2012, La Tribune]

Le principe de séparation des activités bancaires ne provient pas d’une vision manichéenne qui opposerait les « bonnes » et les « mauvaises » activités bancaires. Les activités commerciales et d’investissement (dont les activités « casino » ne représentent qu’une fraction) sont de natures différentes, complémentaires et chacune est essentielle au bon fonctionnement de l’économie.

Mais ce n’est pas parce que deux activités sont risquées qu’il est sain de les mettre ensemble ; bien au contraire, c’est augmenter le risque systémique…

Si les contribuables sont prêts à garantir la banque de dépôt, c’est parce qu’elle fait un métier risqué, mais qu’elle l’exerce au bénéfice de toute la collectivité. Les contribuables n’ont évidemment pas à garantir un risque de pertes spéculatives qui ne bénéficie qu’aux banques et à leurs actionnaires privés.

La séparation des activités n’empêche pas les faillites :

« Ce n’est pas parce que vous aurez séparé, cloisonné les activités, que vous éviterez le risque de faillite. D’ailleurs les banques britanniques Northern Rock et Bradford & Bingley, qui ont fait faillite pendant la crise de 2008, étaient uniquement des banques de détail. Quant à Lehman Brothers, elle était exclusivement une banque de financement et d’investissement. » [François Pérol, PDG de BPCE, 4 mai 2012, La Tribune]

« La distribution mal maîtrisée de crédit est à l’origine de la crise de 2008 aux Etats-Unis, de la faillite retentissante d’une banque de détail comme Northern Rock et de l’actuelle crise des banques espagnoles, trop engagées dans le crédit immobilier. […] Aux États-Unis, Lehman Brothers était déjà un acteur d’investissement “pur” sans activité de dépôts.» [Frédéric Oudéa, PDG de la Société Générale, 20 juin 2012, Les Echos]

Comme nous l’avons vu, des banques de dépôts ou des banques d’investissement ont déjà fait faillite, bien entendu – nous avons signalé que toutes les activités sont un tant soit peu risquées. Mais à l’époque, les aides publiques étaient rares, et très limitées par rapport aux aides actuelles, les pertes n’étant pas démultipliées à cause des effets de levier.

Mais le cœur du sujet n’est pas là : l’activité de prêt est risquée, mais elle est vitale à l’économie, c’est pour cela qu’elle bénéficie d’une garantie publique. Rien ne justifie qu’il en soit de même pour l’activité d’investissement. Et encore moins que la seconde puisse mettre en danger la première.

De plus, l’argument est étrange, car il reviendrait à justifier la fin de l’interdiction de conduire saoul sous prétexte que, malgré l’interdiction, il y a encore des accidents dus à la vitesse…

Si Northern Rock et Lehman Brothers ont fait faillite, c’est simplement parce qu’elles étaient « suffisamment petites pour faire faillite ». De nombreuses grandes banques universelles auraient également fait faillite si elles n’avaient pas été sauvées par les États : Citigroup, Bank of America, UBS, RBS, Fortis, Dexia – et, “étrangement”, aucun banquier ne parle jamais de ces banques…

Il est ainsi particulièrement fallacieux de voir les banques Too big to fail tenter de démontrer leur solidité en raison précisément du fait qu’elles n’ont par nature pas fait faillite – soutenues qu’elles ont été par les États… Un peu comme si on disait qu’il n’y a jamais eu de problème avec le Crédit Lyonnais car il est toujours là…

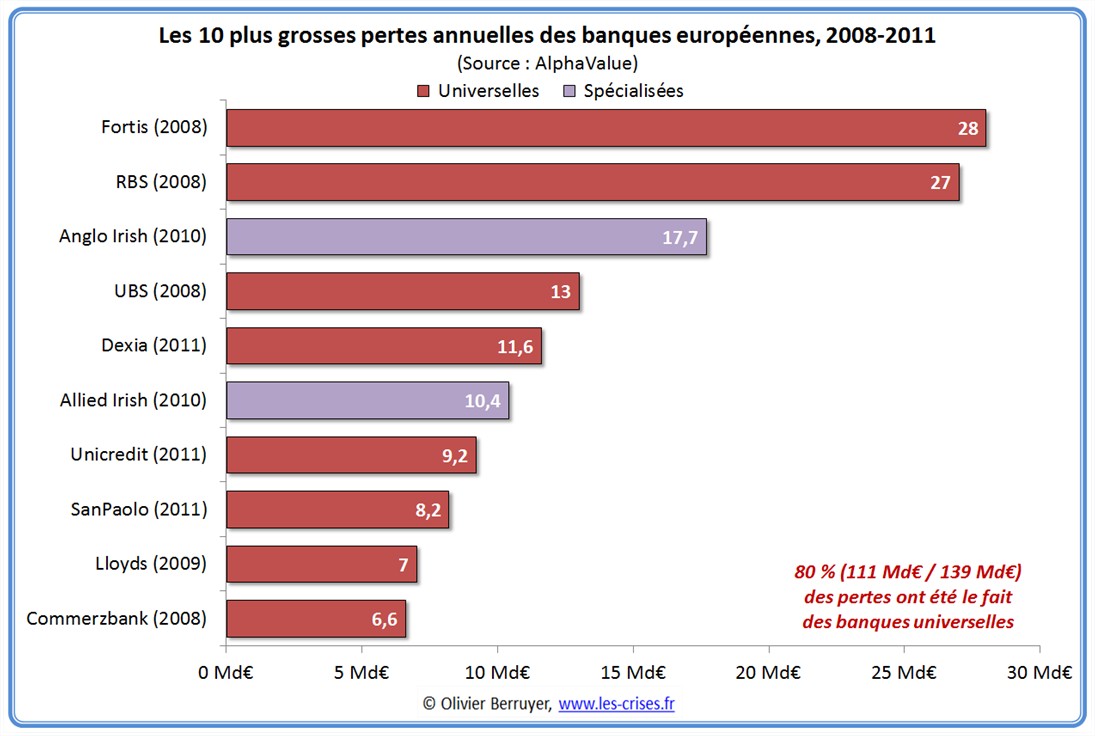

Il est d’ailleurs intéressant d’analyser les 10 plus grosses pertes annuelles enregistrées par les banques européennes dans les 4 dernières années :

On constate que 80 % des grosses pertes bancaires récentes (110,6 / 138,7 Md€) ont été le fait de banques universelles.

En fait, si la scission n’est pas la panacée, elle limite grandement les risques – sans les supprimer. La meilleure preuve est qu’il n’y a eu aucune grande crise bancaire quand les activités étaient séparées. Cet exemple se retourne d’ailleurs facilement : si la faillite de Lehman a failli avoir de telles conséquences,c’est bien que les activités n’étaient pas séparées fonctionnellement…

« Un autre porte-parole des grandes banques indique que les banques non universelles telles que Lehman Brothers et Bear Stearns étaient les plus à blâmer pour la crise. C’est ignorer le fait que ces institutions obtiennent leur financement auprès des banques universelles sous forme de prêts hypothécaires, d’opérations de pension et de lignes de crédit. Sans les grandes banques universelles offrant des facilités de crédit sur de mauvaises garanties, comme les produits structurés, les institutions non universelles n’auraient pas été capables d’augmenter leur effet de levier. » [James Rickards, économiste et banquier d’investissement, 27 août 2012,US News]

« Contre l’idée de séparation, on fait parfois remarquer que la banque dont la faillite a déclenché la phase effective de la crise en 2008 était une banque d’affaires qui n’avait aucun dépôt, qui ne faisait pas de crédit et qui était formellement séparée des autres établissements bancaires. La séparation ne serait donc pas protectrice.

En fait, la faillite de Lehman Brothers a entraîné une contagion à l’ensemble du système parce qu’il y avait une interdépendance très étroite entre Lehman Brothers et les autres banques. Non parce que les banques détenaient du capital de la banque d’affaires mais parce qu’elles lui avaient accordé des prêts importants et qu’elles lui avaient acheté des instruments dérivés que la banque d’affaires avait fabriqués. Lorsque Lehman Brothers a fait faillite, chaque banque savait ce que Lehman lui devait mais ne savait pas ce qu’elle devait aux autres banques. Les banques se sont donc méfiées les unes des autres. Cela a provoqué une crise générale de liquidité bancaire et le blocage des activités de crédit. […] Les banques de dépôts ne doivent pas avoir le droit de prêter aux banques d’affaires.» [Pierre-Noël Giraud, économiste, 16 février 2012, LFPT]

« Il est temps d’ignorer les banquiers d’investissement qui disent que le retour à la loi Glass-Steagall est un leurre, que Lehman était seulement une banque d’investissement mais qu’elle s’est effondrée ou que la plupart de nos problèmes étaient du côté de la banque de détail, comme Northern Rock. Ces deux exemples sont vrais, mais c’est un argument malhonnêtepuisque Lehman n’est devenu un risque que parce que l’ensemble du système bancaire a été obstrué par des effets de levier et des créances douteuses, tandis que Northern Rock prétendait qu’elle était une banque d’investissement. Si la coalition au pouvoir en Angleterre est sérieuse quant à sa volonté de changer la culture bancaire, elle doit avoir le courage politique de revoir les réformes Vickers. » [Margareta Pagano, une des principales journalistes économiques anglaises, 22 juillet 2012, The Independent]

Ainsi, la scission des activités n’est qu’un premier pas, qui clôturera la fin d’un laisser-fairisme financier qui dure depuis une vingtaine d’années.

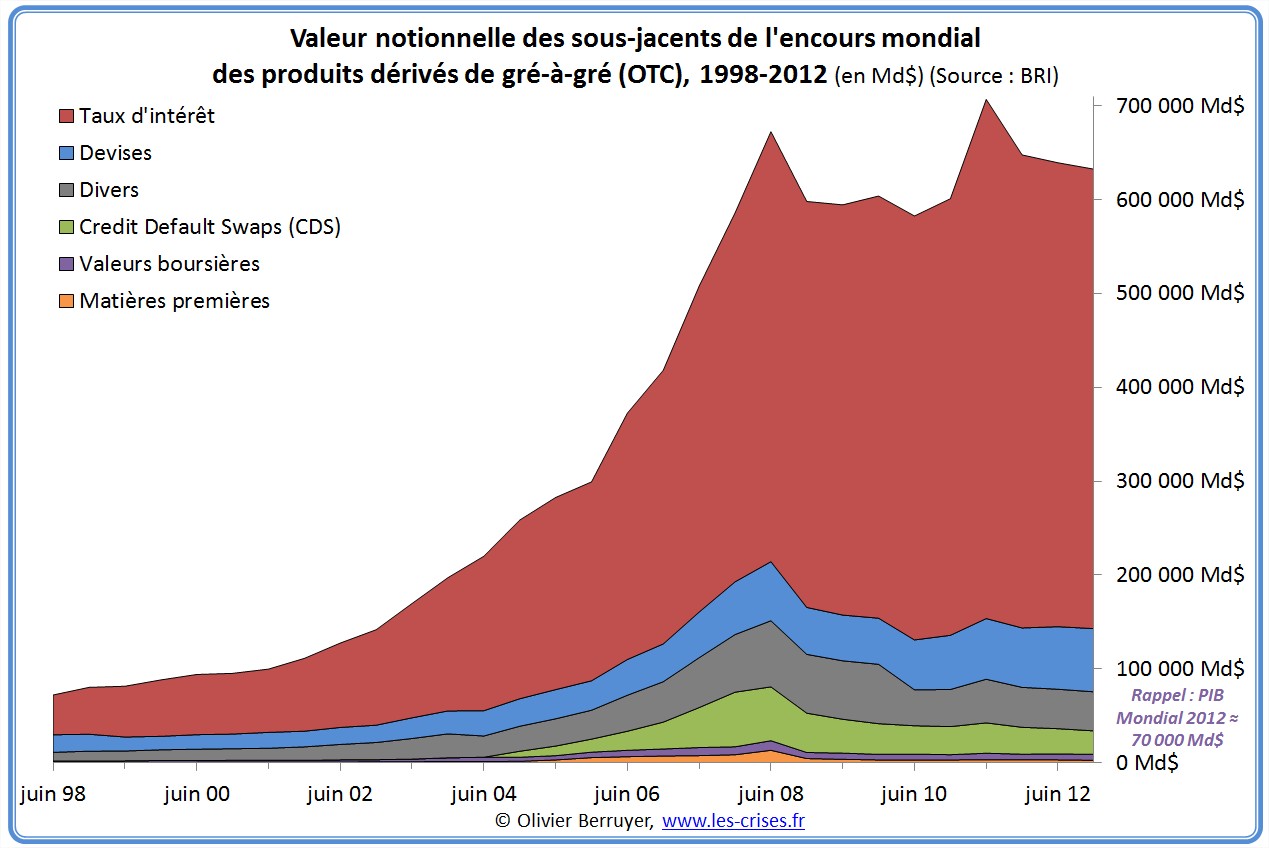

Ainsi, le marché des produits dérivés a énormément crû dans la dernière décennie, et il a même dépassé son niveau de 2007 en 2011, avant de refluer un peu…

Suite au prochain numéro ! ![]()

/http%3A%2F%2Fp6.storage.canalblog.com%2F63%2F27%2F861292%2F93792163.jpg)

/https%3A%2F%2Fci3.googleusercontent.com%2Fproxy%2Fe3H-t5T418zRlxAtWmclNJ2jgqeoryydjuhULO7pg1nnzxEjA8ixA9eqo6CnzHGhLbw0y209q0BNL9yceffccmQpco3g0WGrgW7_At2NITJUlGZpuKgfejRUBghSW8OECEoScf-6Dz-Boj3-WNNq409IoMo%3Ds0-d-e1-ft%23http%3A%2F%2Fwww.lespetitspoissontrouges.org%2Fpublic%2FJapon_Fevrier_2014%2Ffukushima_selection%2F.91_s.jpg)

/http%3A%2F%2Fwww.les-crises.fr%2Fwp-content%2Fthemes%2Flescrises%20responsives%2Fimages%2Fico3.png)

/https%3A%2F%2Fprofilepics.canalblog.com%2Fprofilepics%2F7%2F4%2F747215.jpg)