Suite du cours d’autodéfense intellectuelle bancaire, l’épisode précédent est là, et le premier ici.

P.S. j’ai rahouté des vidéos sur les 2 premiers billets de la série

La séparation limiterait la capacité à concurrencer les banques anglo-saxonnes :

La séparation limiterait la capacité à concurrencer les banques anglo-saxonnes :

« Alors que les États-Unis ont constitué des banques plus puissantesqu’avant tant en banque de détail que dans les activités de marchés, il serait paradoxal que l’Europe prenne une initiative d’un autre ordre. » [Baudoin Prot, PDG de BNP Paribas, 30 novembre 2011,

La Tribune]

« Disposer d’acteurs de marché compétitifs est donc un enjeu de souveraineté pour l’Europe. » [Frédéric Oudéa, PDG de la Société Générale, 4 avril 2012, Le Figaro]

« Disposer d’acteurs de marché compétitifs est donc un enjeu de souveraineté pour l’Europe et la France. » [Frédéric Oudéa, PDG de la Société Générale, 15 juin 2012, La Tribune] (bis…)

« Disposer d’acteurs de marché compétitifs est donc un enjeu de souveraineté pour l’Europe et la France. » [Frédéric Oudéa, PDG de la Société Générale, 20 juin 2012, Les Echos] (ter…)

« En termes de développement économique et de souveraineté de la zone euro, il est fondamental d’avoir des acteurs de la zone euro qui soient forts sur les marchés de capitaux. » [Frédéric Oudéa, PDG de la Société Générale, 16 juillet 2012, La Croix]

« Le risque en coupant les banques en deux, c’est de faire dépendre trop exclusivement le financement de nos entreprises de la stratégie d’acteurs extérieurs à la zone euro. C’est le message délivré par toutes les fédérations bancaires en Europe. » [Frédéric Oudéa, PDG de la Société Générale, 1eraoût 2012, Les Echos]

La scission des activités n’a pas pour but principal de diminuer l’activité globale du secteur. On passera simplement de “un guichet” à “deux guichets dans deux banques”, mais les services seront les mêmes – la capacité du secteur ne changera pas.

De plus, toutes les banques des États-Unis et du Royaume-Uni devront se soumettre à la réglementation Volcker ou Vickers ; bien que largement insuffisantes, celles-ci limiteront quelque peu les appétits des banques.

Il est très exagéré de faire planer une menace “extérieure” sur le financement des entreprises. Déjà, on voit mal les entreprises petites et moyennes se financer en Chine. Les plus grandes se financent souvent directement sur les marchés internationaux. Et pour le reste, il faudrait démontrer en quoi une banque “de la zone euro” se comporterait différemment avec une entreprise française qu’une banque américaine – beaucoup d’entreprises ayant subi des soucis de financement depuis la crise doivent rester dubitatives face à cette nouvelle affirmation de pure autorité.

L’argument selon lequel les États-Unis auraient désormais des « banques plus puissantes » est tout simplement risible : ils ont simplement des banques encore plus grosses qu’avant, et donc encore plusToo big to fail (et donc encore plus dangereuses) qu’avant…

Rappelons au contraire l’exemple allemand : 1 mégabanque, 2 banques de taille moyenne, et un réseau de 1 500 banques locales allemandes « au service de l’économie réelle allemande », finançant le réseau de grosses PME allemande qui nous fait cruellement défaut.

Enfin, la concurrence ne peut tout justifier (c’était le même argument pour l’amiante) : le contribuable français doit-il vraiment supporter un risque de faillite de la Société Générale parce que le contribuable britannique supporte un risque de faillite de la Barclays ? Être le moins-disant sur la gestion des risques n’est pas une stratégie acceptable pour un pays.

« [Aux États-Unis], une solution aurait pu être de revenir à l’ancien Glass-Steagall Act […] Mais dans un contexte d’intégration internationale, le lobby bancaire a soulevé la question de la concurrence, les grandes banques européennes étant des banques universelles.

Cette option a été très vite écartée. » [Michel Aglietta, 6 septembre 2010, Le Monde]

Et donc, à tous les coups, on perd : quand on régule aux USA, on ne veut pas agir car les banques européennes sont universelles ; et quand on régule en Europe, on ne veut pas agir car les banques américaines sont universelles. Sans même avoir à justifier en quoi cela pose problème…

Les Français sont attachés à un service bancaire complet :

« Ce modèle a le mérite d’apporter à un client l’accès à différents services : paiement, crédit, marché, couverture des risques, etc. C’est simple et efficace économiquement. » [Frédéric Oudéa, PDG de la Société Générale, 15 juin 2012, La Tribune]

« Couper les banques en deux, mais pourquoi ? [...] Les Français sont attachés au service complet et de proximité qu’elles proposent. » [Jean-Paul Chifflet, PDG du Crédit Agricole, 21 septembre 2012, Le Figaro]

« De nos jours, on ne peut plus servir la clientèle des entreprises sans combiner une offre de financement et une offre de marchés, comme les émissions d’actions et d’obligations. » [Baudoin Prot, PDG de BNP Paribas, 30 novembre 2011, La Tribune]

« Nous tenons aux vrais avantages de la banque universelle, par exemple la diversification des risques, le fait de pouvoir offrir un service intégré aux clients qui veulent des prestations de banque de détail et de banque d’investissement. » [John Vickers, 10 janvier 2012, Les Echos]

Expliquer que « les Français » sont « attachés » à ce que des milliers de traders spéculent dans leur banque est une interprétation assez osée. Tout comme « l’efficacité économique » d’un système qui a contribué à la pire crise financière depuis un siècle…

La plupart des services de la banque d’affaires ne sont utiles qu’à une poignée de très grandes entreprises. Et on parle ici de séparer, pas de supprimer.

Alors bien sûr, cela obligera sans doute le directeur financier d’une très grande entreprise à passer parfois deux coups de fil au lieu d’un seul. Mais cela justifie-t-il sérieusement de mettre parfois en jeu 360 Md€ de fonds publics et la notation du pays ? En revanche, ce même directeur financier devrait rapidement apprécier les bénéfices de ne plus être soumis aux conflits d’intérêts de son seul banquier – dont plus personne ne semble se soucier de nos jours…

Finalement, les banquiers veulent nous faire croire que la banque universelle n’est pas une auberge espagnole, mais le “couteau suisse” dont nous aurions désespérément besoin. Mais dans la vraie vie, qui utilise réellement un couteau suisse au quotidien ?

« Certains font observer qu’il n’est plus possible de servir la clientèle des entreprises sans combiner une offre de financement et une offre de marché, mais les synergies entre les deux métiers sont très faibles. » [Jean Peyrelevade, ancien président de l’UAP et du Crédit Lyonnais, président de Banco Leonardo en France, 11 janvier 2012, La Tribune]

« Il nous faut cesser de nommer “synergies” de simples conflits d’intérêt ! » [Eliot Spitzer, ancien procureur général puis gouverneur de l'État de New York, 1er mai 2012, The Real Deal]

« Banquiers et grands industriels défendent le modèle actuel de banque universelle au nom de l’avantage du “one stop service provider” ainsi étendu à presque tous les services de nature financière attendus par un individu comme par une grande entreprise : gestion de trésorerie, financements complexes, prêts, gestions d’actifs, assurances et nombreux services divers.

La centralisation du problème de crédit d’un individu ou d’une entreprise chez son ou ses banquiers semble, a priori, saine. Mais cette centralisation n’est vraiment utile du point de vue du client que pour l’activité de crédit véritable, voire peut-être pour sa gestion de fortune : ni l’assureur, ni l’agence immobilière, ni le gestionnaire immobilier, ni le gérant de SICAV, ni le fournisseur d’alarmes, ni le loueur de voiture n’ont, eux, hors leur légitime curiosité commerciale, vraiment besoin, pour faire bien leur métier, de connaître le patrimoine complet de leur client. Or avec la banque universelle, le client n’a plus besoin de rechercher ailleurs de fournisseurs concurrents, mais ceci est-il si bon pour lui ? Autrement dit le confort de l’”offre coiffeur” est réel : on voit l’avantage pour le coiffeur d’offrir frictions, laques et bigoudis, mais est-il vraiment bon pour le consommateur de tout acheter confortablement assis chez son coiffeur, aussi compétent soit-il ?

Il est clair aussi, et nos banquiers l’ont montré, que plus on fait de métiers différents plus la qualité requise des personnels est élevée. En vrai, soit ils deviennent plus chers car doivent maîtriser tous les métiers et arbitrer desconflits d’intérêts complexes, soit ils ne maîtrisent ni les métiers ni les conflits associés, et leur conseil est finalement médiocre : nos plus excellents banquiers se sont laissés confondre par les projets les plus insensés et les clients les plus pervers. Rappelons ici que BNP Paribas, même elle, a laissé ses clients se faire abuser par les Sub-primes américains comme par Madoff… » [Pierre-Henri Leroy, ancien banquier d’investissement et président de Proxinvest, 13 novembre 2012, Les Echos]

La séparation serait fatale aux établissements de petite taille :

C’est un argument particulièrement étrange puisque la séparation des activités bancaires concerne principalement les grandes banques universelles.

Or, il est très difficile pour un nouvel acteur d’attaquer un concurrent « universel ». D’ailleurs les 50 dernières années n’ont vu apparaître aucun concurrent nouveau en France, il n’y a eu que des concentrations. La spécialisation permet au contraire à de nouveaux acteurs d’avoir très vite dans un domaine précis la taille critique et un avantage comparatif.

Au contraire, les petites banques auraient probablement une opportunité de se développer dans un marché moins monopolisé par les grandes banques universelles comme le montre le fait qu’on n’entende pratiquement jamais de représentants de banques de taille moyenne se plaindre d’une éventuelle séparation des activités. Les clients ont tout à gagner à avoir plus de concurrence dans le secteur financier.

La banque d’investissement isolée sera trop petite :

« Pour qu’une banque d’investissement puisse exister de manière indépendante, elle doit avoir une taille et un rating suffisant. Or dans des marchés européens fragmentés et fragilisés par les craintes qu’inspire la zone euro, aucun acteur ne peut prétendre remplir ce cahier des charges. Ce type de schéma théorique ne fonctionne pas en pratique. » [Frédéric Oudéa, PDG de la Société Générale, 1er août 2012, Les Echos]

« Il est indéniable que ces interdictions [du trading] bénéficieraient aux grandes banques d’investissement (Notamment américaines, anglaises et allemandes). » [Rapport Pébereau de l’Institut Montaigne, octobre 2012 {NB. 5 membres du groupe de travail sur 15 sont des banquiers universels…}]

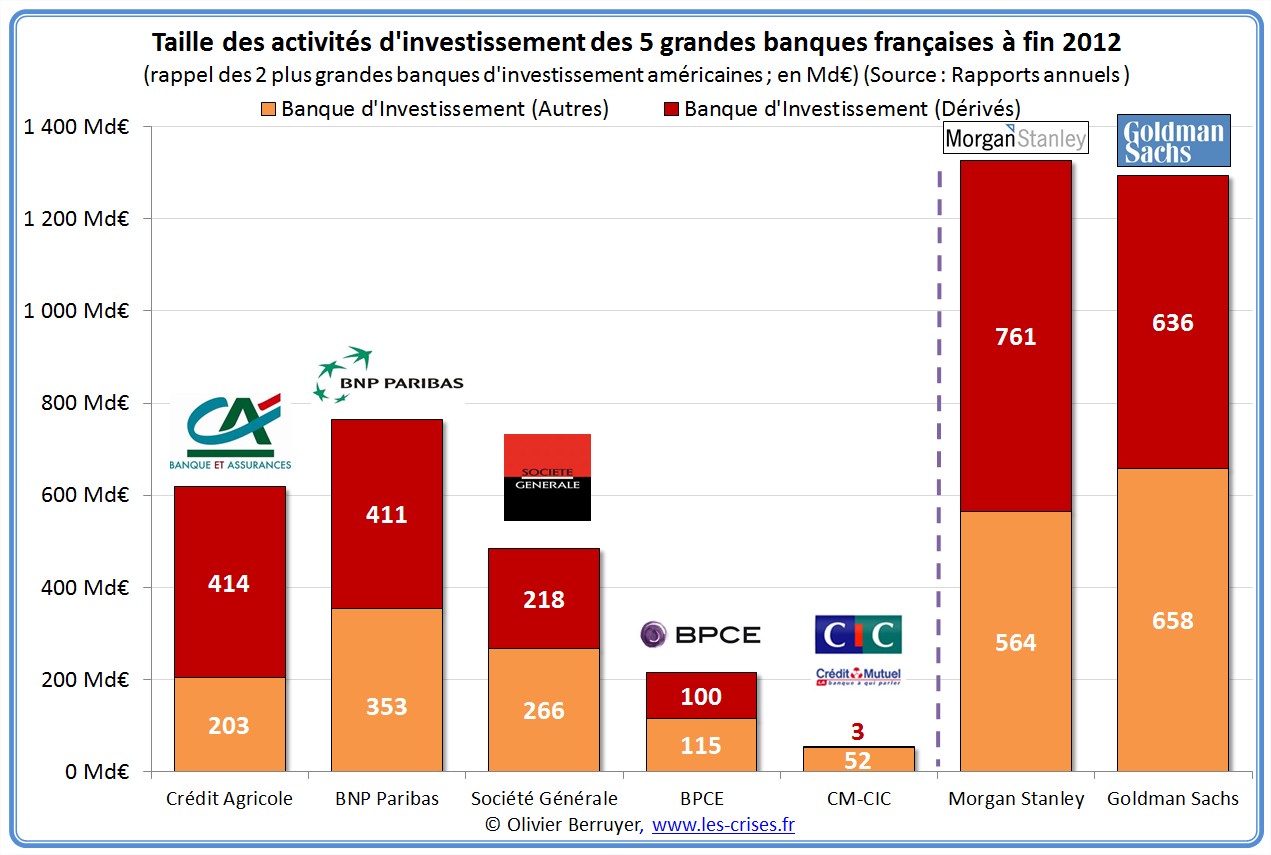

Encore une affirmation d’autorité… La banque d’investissement de BNP Paribas, c’est 830 Md€ d’actifs (soit plus que Goldman Sachs !) et 10 000 salariés, Société Générale et Crédit Agricole sont à environ 500 Md€ et 6 000 salariés, Natixis à la moitié de ces dernières. Qui peut sérieusement croire que ce sont des tailles trop petites ? D’ailleurs, beaucoup de banques d’investissement sont évidemment bien plus petites que cela… Ces banques n’auraient nullement à rougir devant leurs concurrentes étrangères (qui ne sont pas “universelles”), bien au contraire :

Et quand bien même, rien n’empêchera de fusionner deux des françaises pour en faire un champion mondial… (en prenant néanmoins garde au risque systémique)

Le problème n’est pas que la banque d’investissement sera trop petite, c’est qu’elle pourra beaucoup moins spéculer sans garantie de l’État… C’est cette garantie, imméritée, qui permet ainsi à ces mégabanques d’être aussi grosses – et donc aussi dangereuses…

« Sans scission complète des banques, le bonus des traders reste au final et de facto garanti par l’État français. » [Christophe Nijdam, ancien DG d’une banque française aux États-Unis et analyste bancaire chez AlphaValue, 26 octobre 2012, Le Revenu]

La banque d’investissement isolée sera trop grande :

« Donc sur la séparation, il n’y a personne qui propose une séparation en deux entreprises, personne n’a envie d’avoir des Goldman Sachs européens, en tout cas, moi, je ne l’entends pas et je ne crois pas que ce soit industriellement possible et souhaitable. » [Frédéric Oudéa, PDG de la Société Générale, 11 avril 2012, BFM Business]

Ah, trop petite ou trop grande, il faudrait savoir… – M. Oudéa présente ici l’argument exactement inverse de celui qu’il a soutenu précédemment…

Si on considère qu’il est très dangereux d’avoir une grande banque d’investissement seule, véritable bombe, en quoi serait-il sain d’en placer une à l’intérieur d’une immense banque de dépôts ? Nous avons bel et bien plusieurs Goldman Sachs européens (cf. graphique précédent), mais dissimulés dans des banques universelles ! En tous cas, cela confirme bien la dangerosité de la banque de trading…

« Pour moi, les avantages des banques d’investissement ne suffisent pas à justifier les risques. Cette activité est dangereuse et presque impossible à réguler. Je pense que, dans une large mesure, nous pourrions très bien nous passer de ce qu’elles font. Elles ont des fonctions importantes. Mais une grande partie consiste à spéculer les unes contre les autres. Il est très difficile d’argumenter en faveur de cela. » [Martin Wolf, membre de la commission Vickers, 20 décembre 2011, Les Echos]

On ne peut pas se contenter de solutions simples voire simplistes dans un monde complexe :

Les solutions simples sont bien souvent les meilleures car ce qui se conçoit bien s’énonce clairement.

Les partisans de solutions compliquées (qui sont souvent ceux-là même qui essayent d’amener le débat sur la question sans fin de la catégorisation des risques) sont ceux qui souhaitent surtout que rien ne change. Ils espèrent qu’une législation suffisamment compliquée et ambiguë leur permettra de trouver des failles pour continuer comme avant.

Sa complexité excessive est l’un des principaux facteurs de risque du système financier depuis 15 ans.

« La simplicité organisationnelle est la meilleure réponse à la complexité croissante des activités et des rapports humains. » [Michel Crozier,L’entreprise à l’écoute, 1989]

Il existe un “modèle français de banque universelle” à protéger :

« Je trouve donc paradoxal que le modèle français de banque universelle, qui n’a rien coûté au contribuable pendant la crise et qui a démontré son efficacité en continuant à prêter massivement à l’économie durant la crise, doive maintenant servir à des expériences de séparation, alors même qu’il a prouvé sa résilience. Ce serait un comble ! » [François Pérol, PDG de BPCE, 4 mai 2012, La Tribune]

« Une séparation pure et simple des activités de dépôts et d’investissement reviendrait à supprimer le modèle français de banque universelle qui a prouvé sa résistance. Mieux vaut le maintenir, tout en s’assurant qu’il n’y a pas de risques pris sur les marchés qui soient déconnectés des besoins de l’économie. » [Frédéric Oudéa, PDG de la Société Générale, 16 juillet 2012,La Croix]

Propos largement repris par le ministre des Finances, comme nous l’avons vu :

« Le modèle de banque universelle a plutôt bien résisté, et même mieux résisté que d’autres. […] Cette réforme exigeante ne portera pas atteinte, j’y ai veillé et j’y veillerai, ni au modèle français de banque universelle, qui a fait la démonstration de sa résistance face aux crises. » [Pierre Moscovici, 19 novembre 2012, AMF]

C’est bien simple, il n’y a aucun modèle français.

Nous avons de nombreuses mégabanques universelles, comme à l’étranger, sans spécificité particulière. Cette adjonction permanente du qualificatif “français” est une simple manipulation chauviniste. Il faudrait créer un “modèle français de régulation bancaire“ !

« Les banquiers ont également été très bons en parlant d’un “modèle français de banque universelle”, afin de créer des réflexes pavloviens nationalistes : “Faisons le carré, car l’intérêt de BNP, c’est l’intérêt de la France”. […] Or, partout dans le monde, des banquiers ont naturellement été tentés de jouer au casino en s‘appuyant sur l’argent des épargnants – Royal Bank of Scotland a même quasiment fait faillite. […] La grande différence c’est que partout ailleurs, on a ouvert un débat sur la banque universelle, et vous avez UN pays dans le monde qui, lui, n’a pas ouvert le débat, c’est la France. Mais M. Pébereau finira par avoir raison, car partout ailleurs on aura fini par démanteler les banques universelles, pour des raisons égoïstes de sécurité de la communauté nationale, sauf en France… » [Jérôme Cazes, ancien DG de l’assureur-crédit Coface, « Démanteler d’urgence les grandes banques françaises », 12 mars 2012, Xerfi]

Ce modèle international (et national) a largement échoué (Fortis, RBS, Dexia…), rappelons-le :

« Pierre Moscovici serai-il devenu le plus réactionnaire chantre du lobby de la banque universelle ? […] Ce ministre n’a visiblement pas entendu parler ni des scandales du Libor trafiqué par Citigroup, Barclays et UBS et dit-on Société générale, Crédit agricole, HSBC et Deutsche Bank, ni de l’Irangate de Standard & Chartered, ni des blanchiments d’argent par HSBC, ni de l’escroquerie Madoff couverte par UBS, ni des pertes de trading de JP Morgan, Société Générale, UBS et autres, ni des pertes des actionnaires de Natixis, du refinancement des sub-primes par Crédit Agricole, Société Générale et BNP-Paribas, des mauvais investissements de Dexia, de Natixis et du Crédit Lyonnais et des pertes de leurs actionnaires.

Sous l’influence apparente du lobby puissant et feutré de la banque universelle, le ministre se dit craindre qu’une séparation « fragilise les deux activités », et de réaffirmer le naïf credo sarkoziste selon lequel “Le modèle français de banque universelle a été plutôt plus résistant pendant la crise que d’autres”. Il oublie que le prix à payer pour sauver la solvabilité de Dexia et des Caisses d’Epargne et la liquidité de l’ensemble de nos banques fut celui d’un déficit aggravé à la charge du contribuable.» [Pierre-Henri Leroy, ancien banquier d’investissement et président de Proxinvest, 16 octobre 2012, Les Echos]

Quant à son maintien, même les cadres des banques n’en veulent plus !

« Surprise, alors que les patrons des banques sont tous opposés à l’idée de couper en deux leurs établissements et de mettre à bas le modèle français de banque universelle, leurs collaborateurs sont beaucoup moins unanimes. Ils sont en effet une majorité à considérer qu’il serait plus sain d’isoler le plus possible les salles de marchés des dépôts des épargnants, une opinion que partagent d’ailleurs nombre de parlementaires. » [Pierre-Henri de Menthon, directeur délégué de la rédaction de Challenges, 21 novembre 2012, Challenges]

« Le baromètre RH Banque a été réalisé au mois de septembre 2012 par Michael Page en partenariat avec l’Agefi auprès de 356 cadres travaillant dans le secteur bancaire en France. Il revient sur la réforme bancaire que prépare le gouvernement et notamment sur la séparation des activités de banque de détail et de banque de financement et d’investissement (BFI). Le sondage révèle que les avis sont très partagés sur la question chez les cadres bancaires : ils sont 51 % à se déclarer « plutôt pour ». Ce sont essentiellement les salariés de la banque de détail qui sont d’accord avec ce point de la réforme (53%) alors que ceux de la BFI sont majoritairement « plutôt contre » (60%).» [26 novembre 2012, cBanque]

Le trading en compte propre est une recette marginale :

« En outre, les activités de trading pour compte propre sont en Francerelativement limitées. Une note récente de JP Morgan estimait ces activités à environ 4 % des revenus des activités de la banque d’investissement, soit 1 à 2 % des revenus totaux. Ces éléments chiffrés permettent de relativiser l’ampleur des ajustements à opérer pour refocaliser entièrement les banques sur leur rôle au service de l’économie. » [Rapport Pébereau de l’Institut Montaigne, octobre 2012 {NB. 5 membres du groupe de travail sur 15 sont des banquiers universels…}]

Cela dépend des banques – et ces chiffres sont en deçà de la réalité.

De plus, les risques encourus sont énormes, il suffit pour cela de se rappeler la faillite de la banque Barings en 1995 suite aux activités de trading de Nick Leeson, de l’affaire Kerviel (4,8 milliards d’euros de pertes de trading pour la Société Générale en 2008), de l’affaire Iksil surnommé « la Baleine de Londres » en 2012 (6,2 milliards d’euros de pertes pour JPMorgan)… Prenons l’exemple Iksil : la position spéculative prise au titre d’opérations de couverture portait sur 100 milliards de dollars, soit un apparemment « modeste » 4,4% du total de bilan de JPMorgan à fin 2011 (2 266 milliards de dollars)…

Pourquoi les banques continuent-elles à pratiquer des activités aussi risquées si elles rapportent peu ? C’est en fait un argument de plus pour interdire le trading pour compte propre, ainsi que la tenue de marché (ou trading pour compte de la clientèle), dont la définition peu restrictive permet de masquer du trading pour compte propre dans le même périmètre que les banques commerciales.

Le problème est que la notion de « compte propre » est floue, comme l’est celle de « nécessaire au financement de l’économie » du projet Moscovici. Elle permet de garder dans le système tout ce qui est « gris ».

Ainsi, toute l’arnaque gouvernementale a été d’expliquer que le projet de loi “interdisait la spéculation”. Mais il définit la spéculation comme étant seulement le trading pour compte propre, donc les opérations où la banque spécule avec son propre argent.

Or, on a vu que les banques sont très “pauvres”, à savoir qu’elles ont très peu de fonds propres. Et donc, de fait, elles spéculent très peu avec leur argent.

Le problème fondamental est que la banque est en fait un intermédiaire permettant aux sociétés financières de spéculer (c’est la “tenue de marché” : la banque s’engage à acheter à tout vendeur, et à vendre à tout acheteur). Et donc la banque se retrouve en risque potentiel gigantesque, mais pas directement en jouant avec son propre argent.

C’est en fait un peu comme le cas de quelqu’un qui a peu d’argent, et donc qui joue peu au casino avec son argent, mais qui récolterait de l’argent d’autres personnes et jouerai avec, en s’étant engagé à leur rendre quoiqu’il arrive : il ne spécule pas avec son argent, mais peut faire faillite s’il perd. (c’est une image, attention les banques ne spéculent pas avec l’argent des déposants, mais si elles font faillite en spéculant, elles ne pourront rembourser les déposants).

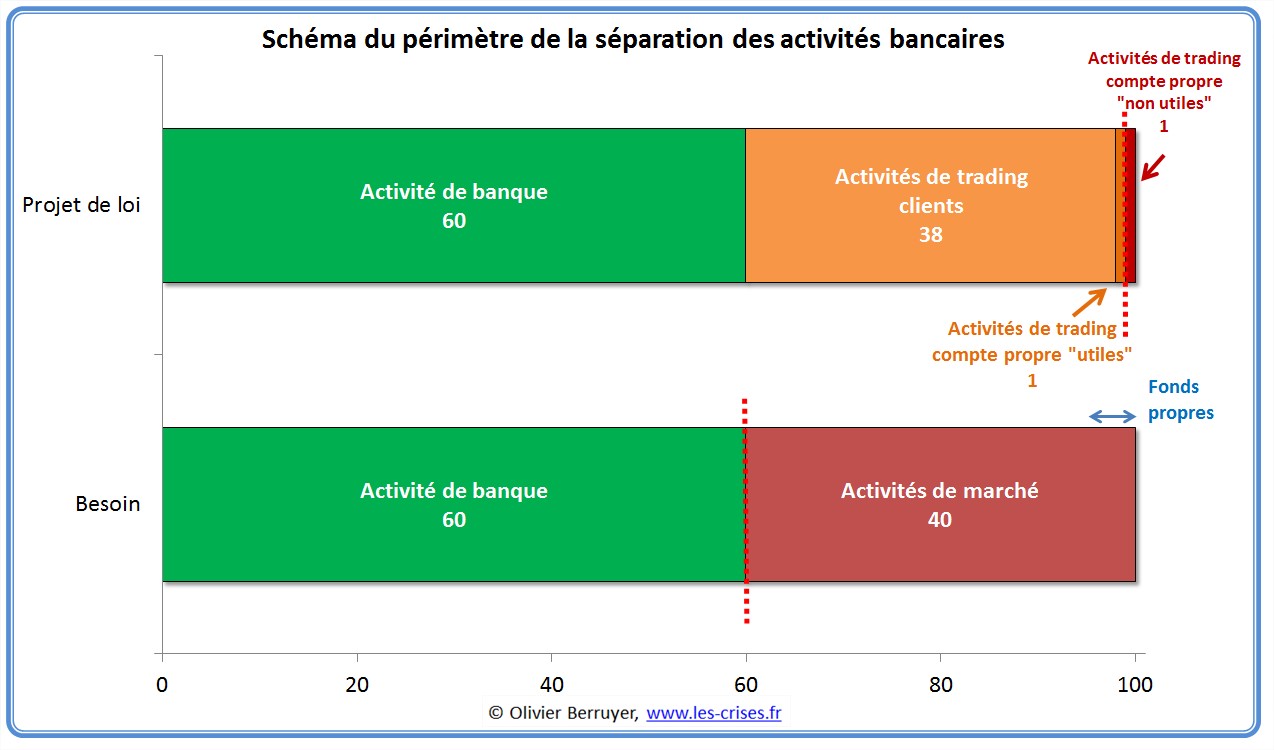

Illustrons avec un schéma, entre ce que fait la loi, et ce qu’il fallait faire :

Ainsi, la loi séparera au maximum 1 % de l’activité (à mon avis, 0,1 %), alors qu’il aurait fallu séparer 40 % – immense avancée…

Rappelons cet extraordinaire moment lors de l’audition des banquiers à l’Assemblée en janvier 2013 :

(pas facile de gérer le fait que son lobbying a marché, et que la loi de séparation ne sépare presque rien…)

Immense moment de patauge quand on demande au Gouverneur de la Banque de France son analyse de ce point crucial : la filiale de BNP Paribas fera 20 Md€ ou 400 Md€ ?

Rappelons qu’il est AUSSI en charge (depuis des lustres) du contrôle du secteur bancaire, ce qui illustre le problème du conflit d’intérêt…

Les banques françaises ont cessé le trading pour compte propre :

« Le Groupe BPCE a cessé toute activité de marché pour compte propre et n’a conservé que celles initiées pour le compte de ses clients. » [François Pérol, 16 novembre 2012, Les Echos]

Le trading pour compte propre n’a pas été au cœur de la crise bancaire, et n’est qu’un des aspects néfastes du mélange des activités bancaires.

On observe d’ailleurs fréquemment que sur des trimestres entiers, les activités de marché sont bénéficiaires ou déficitaires, alors qu’une simple activité de tenue de marché devrait être à l’équilibre (sinon, c’est du trading pour compte propre déguisé…). Le trading haute fréquence est d’ailleurs une nouvelle forme de trading pour compte propre.

« Cette énième dérive avec le Libor pose avec une acuité redoublée la question de la séparation des activités de dépôt et de marché. Seules les banques de dépôts et de crédit font partie du panel du Libor. Si elles n’avaient pas été aussi des banques de marché, elles ne se seraient pas trouvées dans une telle situation de conflit d’intérêts, ni soumises à une telle tentation. » [Christophe Nijdam, ancien DG d’une banque française aux États-Unis et analyste bancaire chez AlphaValue, 25 juillet 2012, L’Express]

« Le système de paiement, le trading pour compte propre des banques de détail et le trading de produits dérivés par les banques de détail [n’avaient rien] à voir avec les causes fondamentales de la crise bancaire. » [Laurence J. Kotlikoff, ancien membre du Conseil économique du président des États-Unis, juin 2012, Les conséquences économiques de la Commission Vickers]

« La règle Volcker a limité la quantité de “trading pour compte propre” que les grandes banques peuvent faire. Le trading, cependant, n’est que l’un des nombreux types des méfaits bancaires possibles quand on mélange les banques d’investissement avec les banques commerciales. […]

Les arrogants de Wall Street disent que c’est un jeu d’enfant de camoufler un trading pour le compte propre de la banque en un trading client. Tout ceci, bien sûr, est correct. Une politique bien plus avisée aurait été de revenir à la simple ligne lumineuse de la loi Glass-Steagall. » [Robert Kuttner, fondateur du magazine The American Prospect, 16 octobre 2011,The Huffington Post]

« Il ne suffit pas de restreindre uniquement le trading pour compte propre(c’est-à-dire qu’il faut être plus large que la partie centrale de la règle Volcker). D’autres activités transactionnelles, telles que l’achat et la détention de dette titrisée, constituent des menaces similaires (cf. Washington Mutual) et ont sans doute besoin d’être limitées. » [Lev Ratnovski & Arnoud Boot, économistes, "Le risque avec des banques qui font du trading", 8 octobre 2012, Vox]

Le rapport Liikanen a d’ailleurs dressé un édifiant constat de la situation :

Suite au prochain numéro ! ![]()

/http%3A%2F%2Fp6.storage.canalblog.com%2F63%2F27%2F861292%2F93792163.jpg)

/https%3A%2F%2Fci3.googleusercontent.com%2Fproxy%2Fe3H-t5T418zRlxAtWmclNJ2jgqeoryydjuhULO7pg1nnzxEjA8ixA9eqo6CnzHGhLbw0y209q0BNL9yceffccmQpco3g0WGrgW7_At2NITJUlGZpuKgfejRUBghSW8OECEoScf-6Dz-Boj3-WNNq409IoMo%3Ds0-d-e1-ft%23http%3A%2F%2Fwww.lespetitspoissontrouges.org%2Fpublic%2FJapon_Fevrier_2014%2Ffukushima_selection%2F.91_s.jpg)

/http%3A%2F%2Fwww.les-crises.fr%2Fwp-content%2Fthemes%2Flescrises%20responsives%2Fimages%2Fico3.png)

/https%3A%2F%2Fprofilepics.canalblog.com%2Fprofilepics%2F7%2F4%2F747215.jpg)