Aujourd’hui, nous accueillons de nouveau Onubre Einz (blogueur de criseusa) pour la suite de son analyse critique de Piketty. Le papier est très pointu, mais la dernière partie est un peu plus “grand public”… OB

Ce papier examine le rendement du capital aux USA. Le rendement est mesuré par le pourcentage que représentent les revenus de la propriété du capital en comparaison de leur valeur nette, c’est-à-dire déduction faite des endettements. Piketty soutenant qu’il y a une baisse du rendement du capital, nous avons voulu refaire ses calculs et examiner le rapport que ces idées entretiennent avec la baisse du taux de profit de Marx telle qu’elle est présentée par Piketty. OE

L’ouvrage de Piketty est surprenant à plus d’un titre. Piketty connaît le montant des revenus de la propriété du capital puisqu’il les a exprimés en part de revenu national dans son ouvrage (Graphique 6. 5 p. 351).

Il a aussi présenté dans un tableau la valeur du capital ou des patrimoines nets aux USA depuis 1770 : graphique 4.6 de la page 339 de son livre.

Il lui était donc possible de calculer aisément le rendement du capital aux USA.

Nous avons déjà noté que ce rendement du capital aux USA a été présenté dans « Le capital au XXI s. » en prenant pour exemple les fondations universitaires ; ces dernières mesurent le rendement du capital en y incluant les plus-values de cession d’actifs patrimoniaux ou capital dans la terminologie de Piketty.

Une question se pose donc : pourquoi Piketty n’a pas présenté un calcul du rendement du capital aux USA. Il pouvait le faire pour la période récente ; il disposait de données exploitables pouvant remonter jusqu’aux années 60 : les données patrimoniales détaillées des grands agents économiques publiées par la FED (Flow of Funds Account) et par la FED et le BEA (Integrated Macroeconomic Accounts).

C’est ce que nous nous proposons de faire est de reconstituer le rendement du capital à partir des données de Piketty et de confronter le résultat obtenu avec un calcul du rendement du capital réalisé avec les données du BEA et de la FED. (1° Mesures du rendement du capital aux USA). Nous pourrons ensuite montrer comment la référence à Marx – que l’utilisation des données américaines de Piketty ne corrobore pas – permet de déplacer les analyses de ce dernier en reformulant ses thèses dans un sens très orienté (2° Remarques sur Marx et Piketty)

Notre conclusion montrera que la référence à Marx permet d’occulter une question centrale que les remarques de Piketty se gardent bien d’évoquer : la question du capital productif.

Comme à notre habitude, nous avons utilisé les définitions de Piketty pour faire nos calculs. Nous restons donc en tout point fidèle à sa méthode. Pour les remarques critiques concernant ces définitions, elles ont été développées dans le premier papier de cette série.

1° Mesures du rendement du capital

Pour mesurer le rendement du capital, nous avons donc dû procéder comme suit : nous avons utilisé les données du tableau 4.6 pour mesurer la valeur du capital national aux USA puisque ce dernier est exprimé dans ce tableau en multiple du Revenu national. Nous avons retenu le revenu national des USA calculé par le BEA à la table 1.12 des NIPA. On peut alors connaître l’importance du capital en valeur.

Nous avons ensuite divisé la valeur du capital par la valeur des revenus de la propriété du capital dont les variations deviennent secondaires quand elles sont rapportées aux chiffres massifs de la valeur du capital ou du patrimoine net des américains. Notre papier précédant pointant des problèmes de calcul des parts de la propriété du capital dans le revenu national n’interdit donc pas de mesurer le rendement du capital. Nous avons à nouveau retenu les données de la table 1.12 des NIPA.

Nous avons utilisé les données des Integrated Macroeconomic accounts pour faire le calcul du rendement du capital sur des bases quantitatives explicites. Les Integrated Macroeconomic accounts donnent en effet le montant du patrimoine net des américains. Nous avons fait ce calcul tantôt en intégrant les patrimoines nets des étrangers, tantôt en les excluant.

Ces deux opérations rendent possible une comparaison des rendements de Piketty – qu’il n’a pas calculé – avec les rendements que nous établissons avec les données du BEA et de la FED.

Contrairement aux données du tableau 6.5 de son ouvrage les données du graphique 4.6 ne pas présentées sous forme de données quantitatives sur la base de données que Piketty met en ligne. C’est sans doute en raison d’une estimation qui est faite sur une base temporelle variable (1770-1810 = 40 ans, 1990-2010 = 20 ans)).

Il faut donc reconstituer l’importance du capital en valeur en répartissant les changements décennaux par année. Pour la période qui nous intéresse (1970-1990 et 1990-2010), nous avons utilisé des incréments annuels en divisant de la variation de l’importance du capital (+ x %) par le nombre d’année de la période (+ X / 20 ans). Le patrimoine net résulte alors de la multiplication du revenu national par une série de chiffres incrémentés variant régulièrement de 400 % (1970) à 450 % environ (2010).

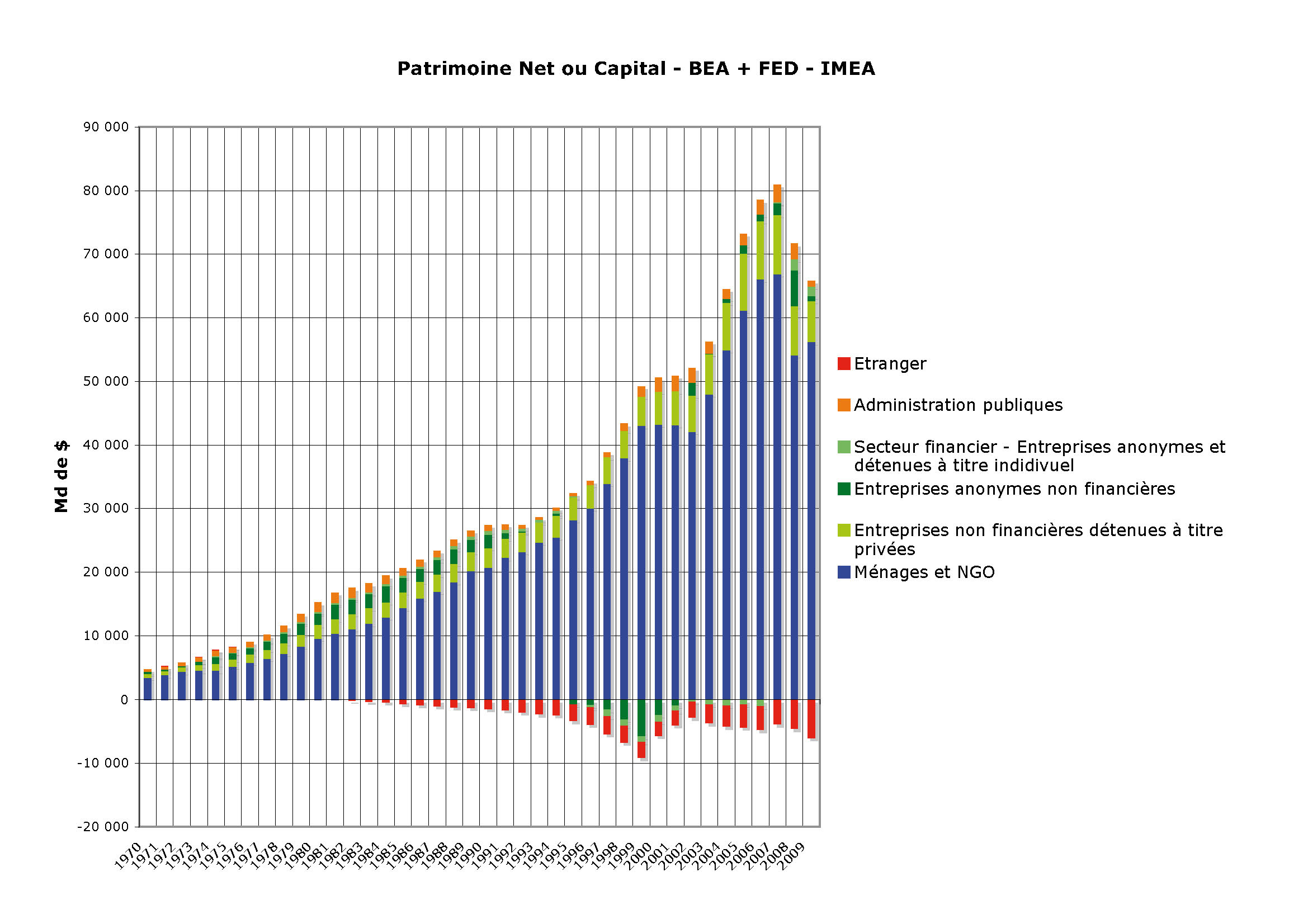

Les données de la FED que nous avons utilisées ne réclament pas de calculs compliqués, il suffit de les extraire des tables des IMEA. Sous la rubrique des administrations publiques, nous avons fait la synthèse des patrimoines nets de l’Etat fédéral, des Etats fédérés et des administrations locales (Faderal, State and local).

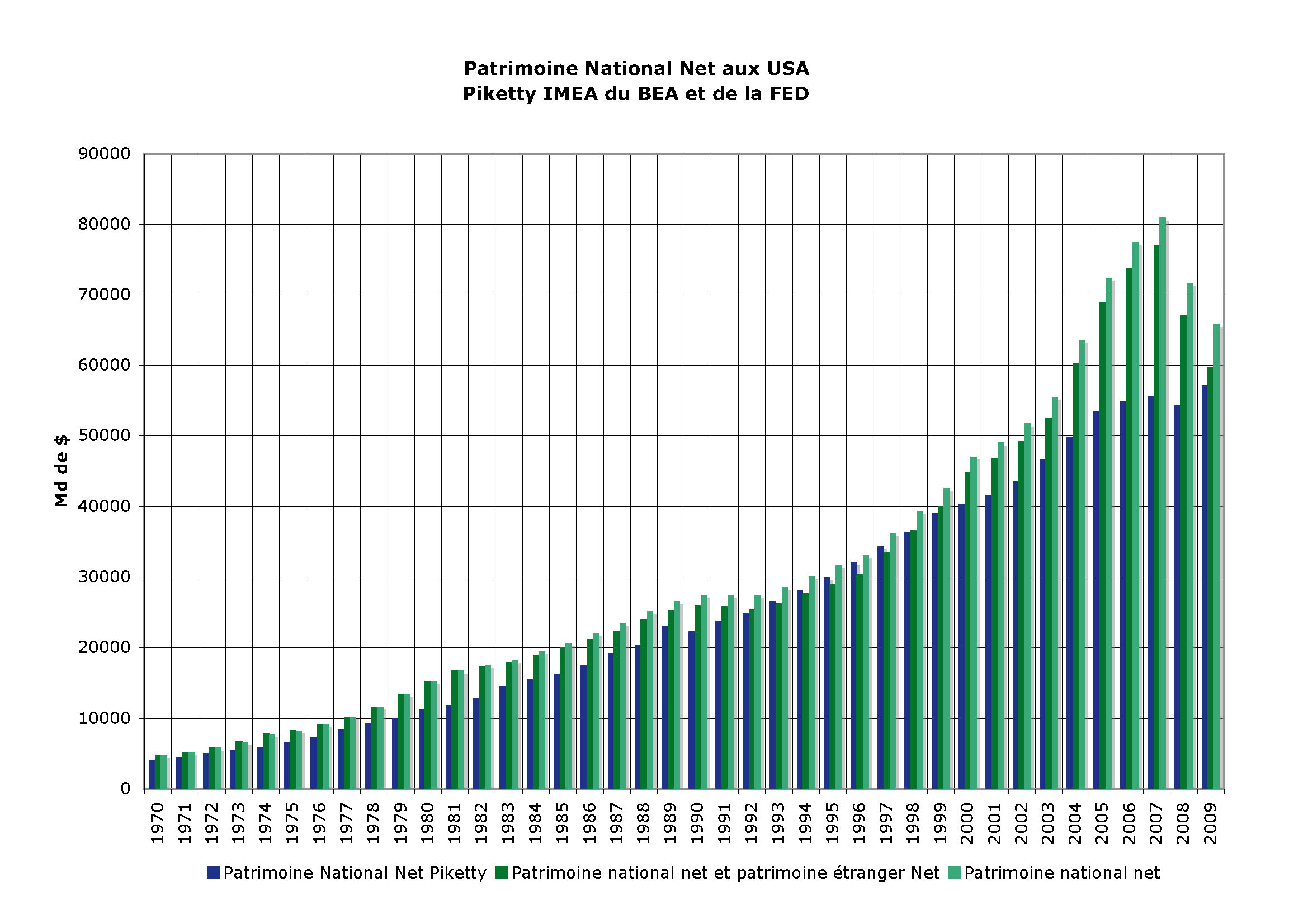

On obtient alors trois mesures du patrimoine national net aux USA. Les écarts des chiffres de Pikkety avec les sources publiques posent une nouvelle fois le problème de la nature de ses calculs qui ne sont pas précisés dans son ouvrage. Nous ne savons pas comment Piketty a calculé l’importance du capital aux USA en multiple du revenu. Nous notons simplement un très important écart des patrimoines nets selon que l’on retient les données des Integrated Macroeconomic accounts ou les données de Piketty.

Nous avons fait figurer les deux mesures du patrimoine selon que l’on intègre ou non le patrimoine net des étrangers aux USA. Le résultat montre à nouveau de très sérieux écarts entre les calculs que l’on peut faire à partir des données de Piketty ou à partir des données calculées par la FED et le BEA.

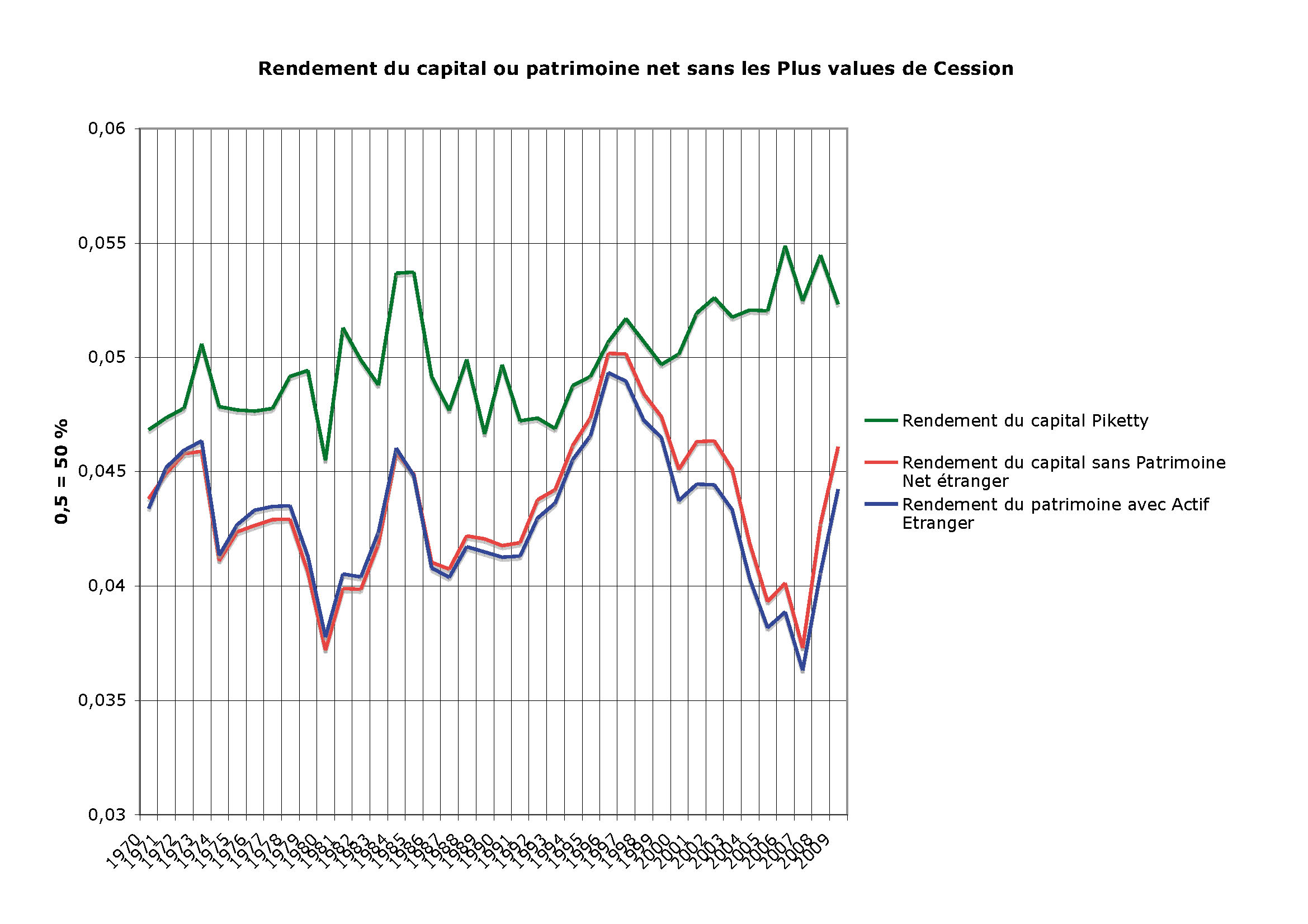

Nous sommes donc en état de calculer le rendement du capital selon la méthode de Piketty en en exprimant les revenus de la propriété du capital en % de la valeur totale du patrimoine national net.

Nous avons calculé le rendement du patrimoine net d’abord en excluant les plus values de cession. C’est la méthode orthodoxe que les notions de Piketty appellent. Mais la définition du capital de Piketty – ambiguë – n’exclut pas l’intégration des plus values de cession dans le rendement. Nous les avons donc comptabilisées en négligeant les plus values de cession des entreprises que le Tax Policy Center ne calcule pas après 1990. Cette négligence ne modifie en rien nos constats.

Or ce calcul nous réserve une très grosse surprise. En retenant les données de Piketty, le rendement du patrimoine net ou capital net tend à rester à des niveaux élevés entre 1970 et le début des années 90 (4,5-5 %). A partir des années 90, le rendement du patrimoine net augmente même sensiblement pour atteindre un niveau voisin de 5 % avant la crise.

Les courbes que nous obtenons en retenant les données des IMEA de la FED sont très différentes. Les rendements baissent dans les années 70, ils se redressent du début des années 80 jusqu’au milieu des années 90. Ensuite, ils chutent fortement jusqu’à la crise.

Ce qui est stupéfiant, c’est que la divergence des courbes de Piketty et de celle des IMEA ne cesse de s’affirmer de 1980 jusqu’à la crise.

L’intégration des revenus de cessions aux revenus de la propriété du capital ne changeant rien au constat que nous faisons de faire, nous avons choisi de ne pas les présenter ici pour ne pas alourdir inutilement ce papier.

**********

C’est donc à un nouveau résultat surprenant que nous conduit l’examen serré des données de Piketty : le rendement du patrimoine net (que Piketty ne calcule pas et que nous avons recomposé) est différent du calcul que l’on peut faire avec les données des IMEA.

Nous avons bien utilisé la méthode de Piketty : a) nous avons bien agrégé tous les patrimoines nets sans exception (administrations publiques, entreprises, personnes privées et associations à but non lucratif) ; b) nous avons tenu compte du revenu du capital comme Piketty nous y invite pour mesurer le rendement des patrimoines nets. Nous y avons pour faire bonne mesure intégré les patrimoines nets nationaux et étrangers.

Le constat d’une divergence forte est incontournable.

C’est d’autant plus étonnant que nos graphiques confirment la thèse de Piketty concernant une baisse de rendement du capital ou du patrimoine.

2° Remarques sur la chute du rendement du capital net aux USA.

Une nouvelle fois, il nous paraît surprenant que les données de Piketty contredisent ses propres thèses. Le mystère s’épaissit quand on considère les données des tableaux 6.3 concernant le Royaume uni et du tableau 6.4 concernant la France. Les taux de rendement du capital apparaissent en effet tendanciellement orientés à la baisse depuis les années 50.

Pour notre part nous considérons la rupture du rendement du capital de la fin des années 90 comme le signe manifeste que le système productif américain n’est plus en état de soutenir la rétribution de la propriété du capital : l’ensemble des patrimoines net ou du capital pour reprendre les termes mis en équivalence par Piketty.

Le graphique du rendement des Integrated Macroeconomic accounts montre une rupture de rendement que le graphique du rendement de Piketty ne fait pas apparaître. S’est-il agi pour Piketty ne pas calculer ce rendement pour éviter d’avoir à se confronter à cette rupture ?

Dans la seconde moitie des années 90, les rendements du capital aux USA s’effondrent parce que la masse de capital-patrimoine net réclamant une part du revenu au titre de la propriété du capital a entraîné un sous-investissement chronique aux USA : une sous-accumulation du capital. Couplée à une place croissante des emplois de services dans le PIB – moins créateur de valeur – cette baisse de la rentabilité du patrimoine net trouve encore sa source dans la réduction du taux d’activité de la population en âge de travailler qui lui est contemporaine. La population américaine n’est plus assez mobilisée pour créer par travailleur actif la quantité de valeur permettant de soutenir le rendement du capital ou du patrimoine net.

Le paradoxe de cette situation est que le constat d’une rupture entre rendement du patrimoine net est différé par les mécanismes qui vont engendrer la crise : la valeur ascendante des patrimoines mobilier et immobilier dissimule la chute générale de leur rendement par un banal effet d’enrichissement. Cet enrichissement ne peut perdurer qu’à la condition que les plus-values latentes dans l’augmentation de la valeur des patrimoines ne soient pas réalisées. La politique de financement des biens mobiliers et immobiliers s’y emploie en entretenant une montée des actifs patrimoniaux.

Les ménages consomment de plus en plus leur revenu, les déficits des comptes extérieurs se creusent, l’épargne étrangère vient refinancer le déficit de la balance des paiements. Offerte gratuitement (le solde des IPD est positif avec l’étranger), cette épargne étrangère permet de compléter une épargne nationale insuffisante et d’entretenir la bulle des patrimoines qui gonfle sous l’action d’une création monétaire systémique affectant le financement des biens immobiliers et mobiliers ; la politique baissière des taux d’intérêt et la dérégulation financière générale font le reste. La valeur des patrimoines grimpe, les plus-values virtuelles augmentent, les plus-values réalisées restent dans le circuit patrimonial en entretenant le gonflement de leur valeur. Dans le cas contraire, il y aurait inflation et une détérioration de la balance des paiements insupportable pour la monnaie américaine.

Le rendement du patrimoine peut alors baisser, les illusions collectives d’enrichissement le font oublier.

Le graphique de Piketty que nous reconstruisons à partir de ces données ne suppose pas de faire de telles analyses puisque le rendement du capital est positif. Et pourtant, en appliquant les définitions de Piketty et les données des Integrated Macroeconomic accounts et du BEA, on note de troublantes similitudes avec les rendements du patrimoine net britannique et français. Dans le cas américain, il suffit de s’interroger sur la chute du rendement du capital et sur les composantes de la crise pour découvrir qu’ils sont intimement liés.

Contrairement aux thèses de Piketty, ce n’est pas l’épargne américaine qui a permis de gonfler la valeur des patrimoines, cette épargne n’a cessé de baisser en raison d’une surconsommation. C’est paradoxalement un mixte d’épargne importée, de plus-values de cession restant dans le circuit de la valorisation patrimoniale, de création monétaire et de taux d’intérêt baissier qui ont permis aux patrimoines de monter. Et cette valorisation patrimoniale a généré une chute de rendement parce que la création de valeur par l’économie américaine ne pouvait pas suivre. Il faut donc se tourner vers le capital productif afin de comprendre une chute de rendement du capital que Piketty ne semble pas vouloir examiner dans le cas américain.

La chute des rendements effectifs des patrimoines nets ne fait pourtant qu’annoncer une crise dont la cause est simple : la capacité de production de richesse des USA n’est plus en état de soutenir le rendement des patrimoines nets. La Raison en est simple : la masse de richesse produite par le pays n’est plus en état de satisfaire et la croissance des revenus de la propriété du capital (et des revenus salariaux du top ten) et l’investissement productif. Et le renfort des plus-values de cession ne peut pas modifier cet état de fait.

Les inégalités de revenu se creusent, elles sont compensées par une substitution de production nationale entraînant un effondrement industriel ; les importations de produits créés à l’extérieur des USA entretiennent l’illusion fatale qu’avec des revenus progressant faiblement les 90 % des américains peuvent améliorer leur niveau de vie matérielle. Mais la base productive du pays s’étiole, la division nationale du travail, expression de la place USA dans la division internationale du travail, n’est plus suffisante pour supporter une croissance patrimonialisée, donc financiarisée. Le rendement du patrimoine net ne peut que se dégrader. Il ne se rétablit qu’en période de crise quand la valeur des patrimoines baisse fortement. D’où un redressement du rendement du capital depuis 2008 sur notre dernier graphique.

En somme, la sous-accumulation de capital productif est inséparable de la suraccumulation de patrimoine net.

Le problème est qu’une économie est le produit de flux de valeur qui doivent rester congruents. Et il y a bien longtemps que ce n’est plus le cas aux USA. Mais de tout cela Mr Piketty n’ en a cure…En confondant tous les capitaux sous le concept de patrimoine Piketty s’est interdit d’analyser les évolutions américaines d’un rendement du capital qu’il ne veut pas présenter. Les données américains montrent en effet l’inexactitude de ses chiffres et l’inanité de sa problématique. L’amphibologie permanente de ses concepts et de son propos finit par se retourner contre lui. L’usage que fait Piketty de Marx est à ce titre exemplaire.

Conclusion Piketty et Marx

Après avoir constaté la baisse des rendements du capital – qui n’est pas avéré aux USA si l’on part des données de Piketty – Piketty entreprend une confrontation avec Marx dans un paragraphe du chapitre VI intitulé « Retour à Marx et à la baisse tendancielle du taux de profit ». Ce retour ne se présente pas sous les meilleurs auspices : Piketty formule la thèse de la baisse du taux de profit en confondant le capital constant et le capital fixe (P 362). L’erreur est grossière : le capital constant fonctionne au livre I en liaison avec le capital variable et la plus value (P 362). Le capital fixe ne peut apparaître qu’au livre II traitant de la circulation du capital. Il est couplé au capital circulant. Faute de faire un usage différencié du concept de capital (confondu avec le patrimoine), Piketty ne sait même même plus la différence entre la production de valeur et la circulation de valeur chez Marx. Piketty ne connaît donc pas grand-chose aux notions de base présente dans l’ouvrage de Marx : « Le Capital ».

Si nous pointons cette faiblesse, c’est qu’elle illustre un détournement des thématiques de Marx. L’« accumulation infinie » de capital (lire patrimoine) est pour Piketty un prétexte à traduire dans ses termes une problématique marxienne qui lui reste étrangère. Marx n’a jamais identifié l’accumulation du capital avec l’accumulation du patrimoine. Marx a décrit les conséquences d’une accumulation de capital industriel sous l’effet de la concurrence en considérant que l’augmentation du capital constant au détriment du capital variable aurait pour effet une chute du taux de profit si le taux de plus value est constant.

Nous accordons à Piketty que Marx n’a pas formulé clairement le rôle de la productivité du capital faute d’avoir intégré la vitesse de production et de circulation avec les formes de la plus value. La plus-value relative ouvre en effet la voie à une analyse de la productivité très complexe au travers de la notion centrale d’intensité du travail. Il aurait alors formulé plus clairement la thèse de la baisse du taux de profit survenant quand le taux de plus-value n’est pas proportionné à la hausse de la masse de capital constant.

Les emprunts faits à Marx par Piketty sont purement formels : ils permettent de faire basculer les thématiques de Marx du coté des idées de Piketty en jouant sur le mot accumulation de capital. « La contradiction dynamique pointée par Marx (ie baisse tendancielle du taux de profit) correspond …à une vraie difficulté dont la seule issue logique est la croissance structurelle qui seule permet d’équilibrer – dans une certaine mesure le processus d’accumulation du capital (lisez patrimoine). C’est la croissance permanente de la productivité et de la population qui permet d’équilibrer l’addition de nouvelles unités de capital… (Lisez patrimoine)… Faute de quoi les capitalistes (lisez les propriétaires de patrimoine qui sont tous devenus des capitalistes ???) creusent effectivement leur tombe, soit ils s’entredéchirent pour lutter contre une baisse tendancielle du taux de rendement [Conflits coloniaux et guerre], soit ils parviennent à imposer au travail une part de plus en plus faible dans le revenu national (lisez les salariés) » (P 362). Soit, et cette idée ne vient jamais à l’esprit de Piketty, les détenteurs de patrimoines et d’emplois très rémunérés sont prédateurs, leurs appétits entraînent une sous-accumulation de capital productif et un partage de plus en plus inégalitaire du revenu sous une forme directe (salaire, prime, prestation indirecte) ou indirecte (Intérêts, dividende, revenu mixte). Leur voracité les conduit alors à littéralement vampiriser l’appareil de production qui ne dispose plus de capacité d’accumulation suffisante.

Reste alors à répartir le patrimoine en laissant une part immobilière au plus grand nombre alors que se concentrent les patrimoines financiers dans les mains de quelques-uns. Ces patrimoines financiers sont en effet les moyens privilégiés de concentrer les revenus vers le haut de la pyramide sociale alors que la patrimoine immobilier est un lot de consolation. Les prédateurs du top ten ont un minimum de sens social.

La division nationale et internationale du travail joue dès lors le même rôle que la distribution du patrimoine : elle crée l’illusion d’une amélioration du niveau de vie – importations bon marché – alors que les revenus progressent fort peu et que le stock de capital productif devient trop étroit pour servir de socle à une croissance patrimonialisée. Nous sommes alors aux USA. Évidemment, l’analyse des patrimoines doit être utilisées à condition de leur donner une dimension aliénante et d’en faire les formes particulièrement détournées des rapports complexes de répartition de la richesse qui ne se réduisent plus à la confrontation dans l’entreprise du capital et du travail.

Jamais formulée, cette hypothèse détournerait Piketty de ses invraisemblables réformes fiscales au profit de la question de l’accumulation du capital productif qui est pourtant à la base de la « productivité structurelle » dont il nous parle. Mais comme, le capital se confond avec le patrimoine, le capital créateur de richesse n’est jamais analysé dans le livre de Piketty ; la problématique de Piketty interdit de tirer le fil de la question de la production de richesse et de ses relations avec le rendement du capital. Avec lui se déviderait la pelote de la mondialisation libérale et se poserait finalement une question fort délicate : la mondialisation aboutissant dans tous les anciens pays développés – Allemagne comprise - à une sous-accumulation du capital productif n’est-elle pas intimement liée à l’accumulation des patrimoines et aux mécanismes permettant à 10 % de la population de prendre des parts croissantes de revenu (au détriment des autres déciles de la richesse) et de la richesse nationale (au détriment de l’investissement).

Dans ce dernier cas, l’espace de la propriété des patrimoines devient un vaste champ de rivalités patrimoniales dont l’objectif est leur accumulation infinie entre les mains d’une minorité. Et cette rivalité aboutit à la concentration des revenus vers le haut de la pyramide sociale. Pour comprendre ce mécanisme de concentration, il ne faut plus examiner le rendement net des patrimoines, mais leur rendement brut – ce que Piketty s’est interdit sans explication – et leurs coûts d’acquisition. Il faut bien entendu examiner en sus la polarisation des salaires et le rôle des revenus de la propriété qui sont des éléments complémentaires du creusement des inégalités de revenus et de patrimoines aux USA. Ce sera le dernier papier de cette série consacrée à Piketty.

To continue

Onubre Einz.

/http%3A%2F%2Fp6.storage.canalblog.com%2F63%2F27%2F861292%2F93792163.jpg)

/https%3A%2F%2Fci3.googleusercontent.com%2Fproxy%2Fe3H-t5T418zRlxAtWmclNJ2jgqeoryydjuhULO7pg1nnzxEjA8ixA9eqo6CnzHGhLbw0y209q0BNL9yceffccmQpco3g0WGrgW7_At2NITJUlGZpuKgfejRUBghSW8OECEoScf-6Dz-Boj3-WNNq409IoMo%3Ds0-d-e1-ft%23http%3A%2F%2Fwww.lespetitspoissontrouges.org%2Fpublic%2FJapon_Fevrier_2014%2Ffukushima_selection%2F.91_s.jpg)

/http%3A%2F%2Fwww.les-crises.fr%2Fwp-content%2Fthemes%2Flescrises%20responsives%2Fimages%2Fico3.png)

/https%3A%2F%2Fprofilepics.canalblog.com%2Fprofilepics%2F7%2F4%2F747215.jpg)