Nous faisons une courte infographie sur la dette fédérale et le rôle qu’elle joue dans la croissance américaine. Nous avons établi nos calculs sur la base de diverses sources américaines afin de montrer que les présentations officielles doivent être prises avec prudence. Une réflexion critique, utilisant les données disponibles, modifie le discours lénifiant tenu sur la consolidation de la reprise en cours et le recul de l’endettement public américain.

Ce papier montera à quel point la reprise dépend encore des déficits publics. Il rendra justice à la thèse d’une baisse historique de l’endettement public fédérale en 2013. En soutenant cette thèse, les observateurs ont en effet oublié de noter que la FED s’était mise à financer la construction en achetant chaque mois 40 Md de $ de créances immobilières titrisées des agences américaines (RMBS de Fannie Mae et Ginnie Mae) ; elle a ainsi pris le relais dès l’automne 2012 d’un trésor allant la crise de la dette de 2013. La prise en considération de telles sommes modifie la donne financière : ce n’est plus le déficit fédéral qu’il faut examiner, c’est le déficit cumulé du Trésor et de la FED quand il se donne la main et/ou se passe le relais du soutien de l’économie.

Nous ferons donc ici l’effort de comptabiliser les dépenses de la FED et du Trésor chaque fois que cela s’avèrera pertinent. Nous laisserons de côte les achats de bons du Trésor par la FED, nous conterions en effet par deux fois les dépenses publiques ; la FED achète en effet des bons du Trésor émis pour couvrir l’endettement du Trésor.

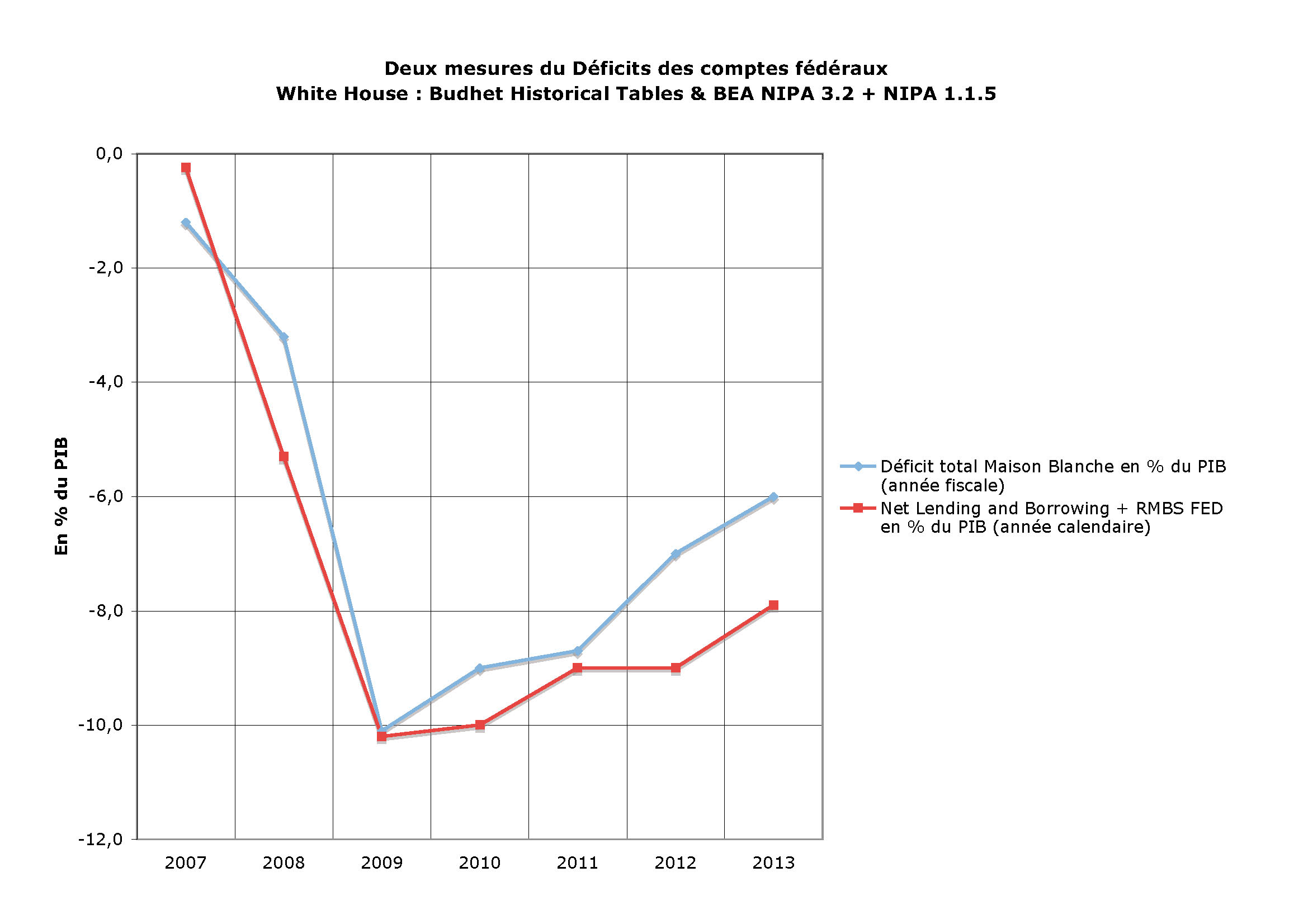

Il est de bon ton de considérer que la dette fédérale va poursuivre une décrue fortement entamée en 2013. Il s’est trouvé des journalistes des échos pour noter que la baisse des dépenses de l’État fédéral avait été historique en 2013 et que le vote du budget de 2014 était un grand succès pour les USA. Ce papier montre que les choses sont plus compliquées : de très fortes réserves doivent être émises sur l’évolution de la dépense publique et sur la solidité de la reprise. Il suffit d’aller chercher les bons chiffres pour le comprendre.

Nous écartons une objection qui ne manquera pas de venir à l’esprit de certains lecteurs : les comptes du Trésor et de la FED sont distincts, on ne peut donc les mêler librement au moment de l’examen des déficits. L’objection est parfaitement valable d’un point de vue comptable, mais elle ne l’est pas d’un point de vue économique et politique : le couple FED-Trésor se donne la main pour soutenir l’économie ; l’actif de la FED (4005 Md$ au 16-01-2014) est en dernière analyse adossé à la garantie du Trésor qui assure la sécurité de son passif vis-à-vis du marché financier![]() .

.

A – Prévisions et données réelles : un optimisme exagéré

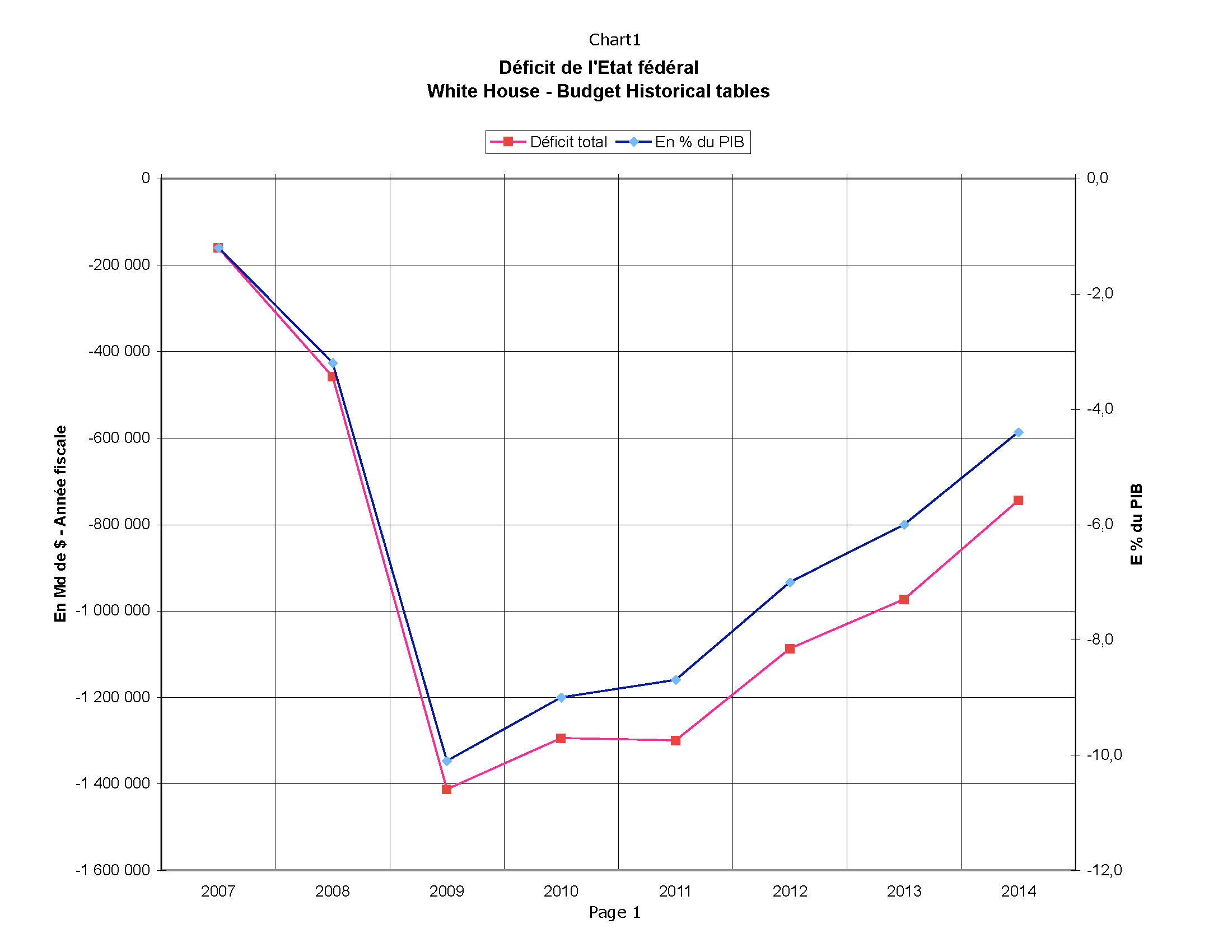

Les données et les prévisions publiées par la Maison-Blanche font apparaître deux tendances positives.

- Une contraction du déficit total de l’État fédéral en valeur

- Une baisse de l’importance du déficit de l’Etat fédéral exprimé en % du PIB.

Ces chiffres ne peuvent qu’entretenir l’optimisme : depuis 2012, le déficit fédéral baisse en volume et en % du PIB. Et les choses devraient continuer ainsi en 2014 selon les estimations de la Maison-Blanche. Nombre d’observateurs ne sont pas allés plus loin.

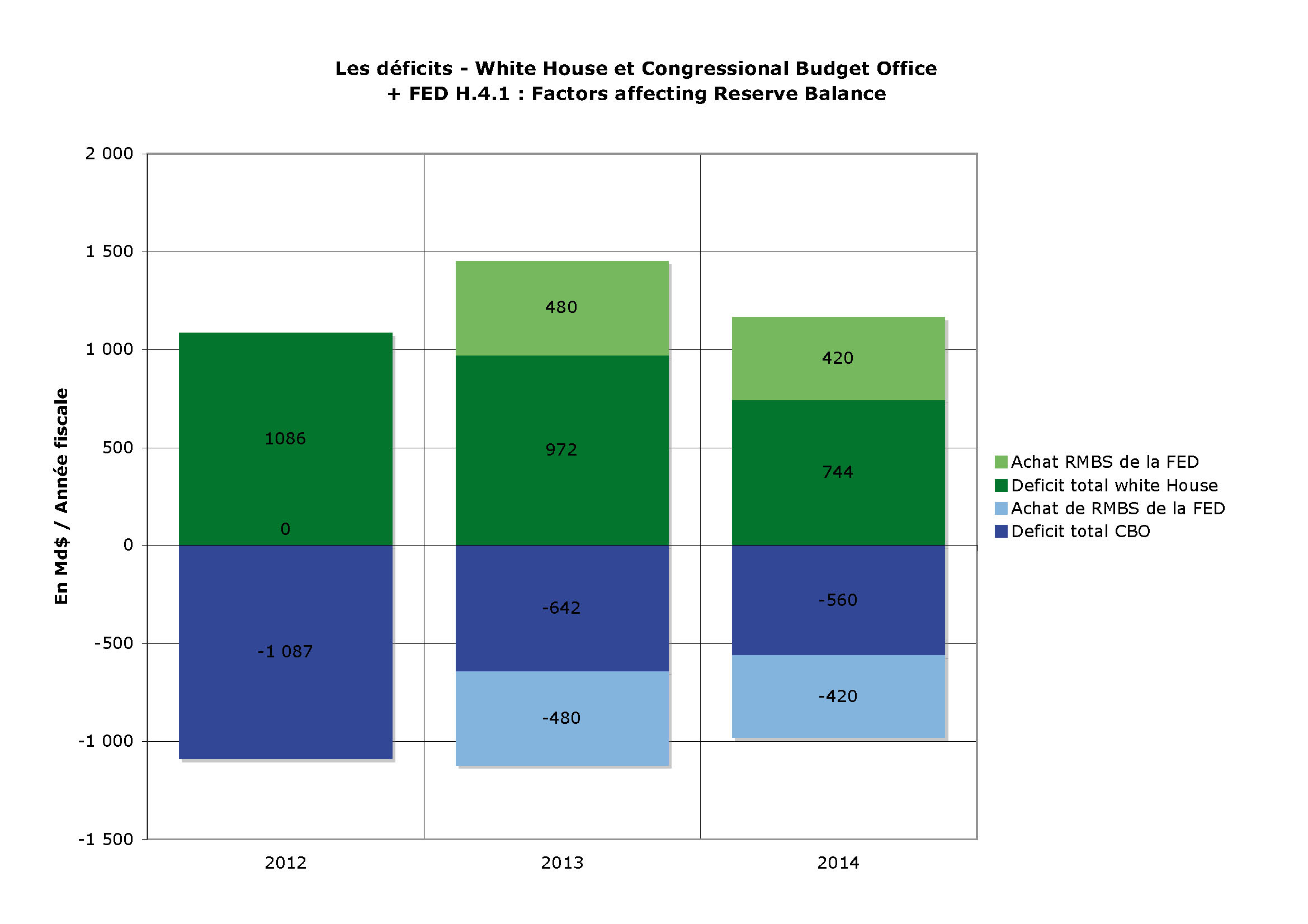

L’intégration des achats de RMBS de la FED modifie quelque peu les calculs optimistes de la Maison-Blanche (vert sur le graphique) que nous avons complétés avec les estimations du Congressional Budget Office (CBO) (bleu sur le graphique)

En intégrant les dépenses passées et futures de la FED, nous avons débord fait un double constat : Les déficits publics estimés par Maison-Blanche (vert foncé) ont augmenté en 2013 et resteront à des niveaux élevés si l’on se donne la peine d’y intégrer les dépenses immobilières de la FED (vert clair). Les estimations de la Maison-Blanche pour 2013 et 2014 pèchent donc par « omission légitime » ou excès d’optimisme. D’un point de vue comptable, il n’y a rien à dire, mais d’un point de vue politique, il est nécessaire de fondre les données de la FED et de l’État fédéral. Si la FED a acheté des RMBS ou créances titrisées immobilières à l’automne 2012, c’était pour soutenir le Trésor alors que la crise de la dette se faisait menaçante. La crise passée, elle a pu annoncer qu’elle réduisait modestement la voilure : la FED a réduit ces achats de RMBS à 35 Md$/mois.

Les données du CBO confirment notre thèse en dépit d’une sous-estimation excessive des déficits futurs que la Maison-Blanche prévoit beaucoup plus élevés. Nous n’avons pas trouvé d’explication à cette différence d’estimation : peut-être que le CBO ne retient que les dépenses courantes et néglige les investissements. Dans tous les cas, la prise en compte des investissements de la FED modifie les prévisions d’un allègement de la dette en volume et en %.

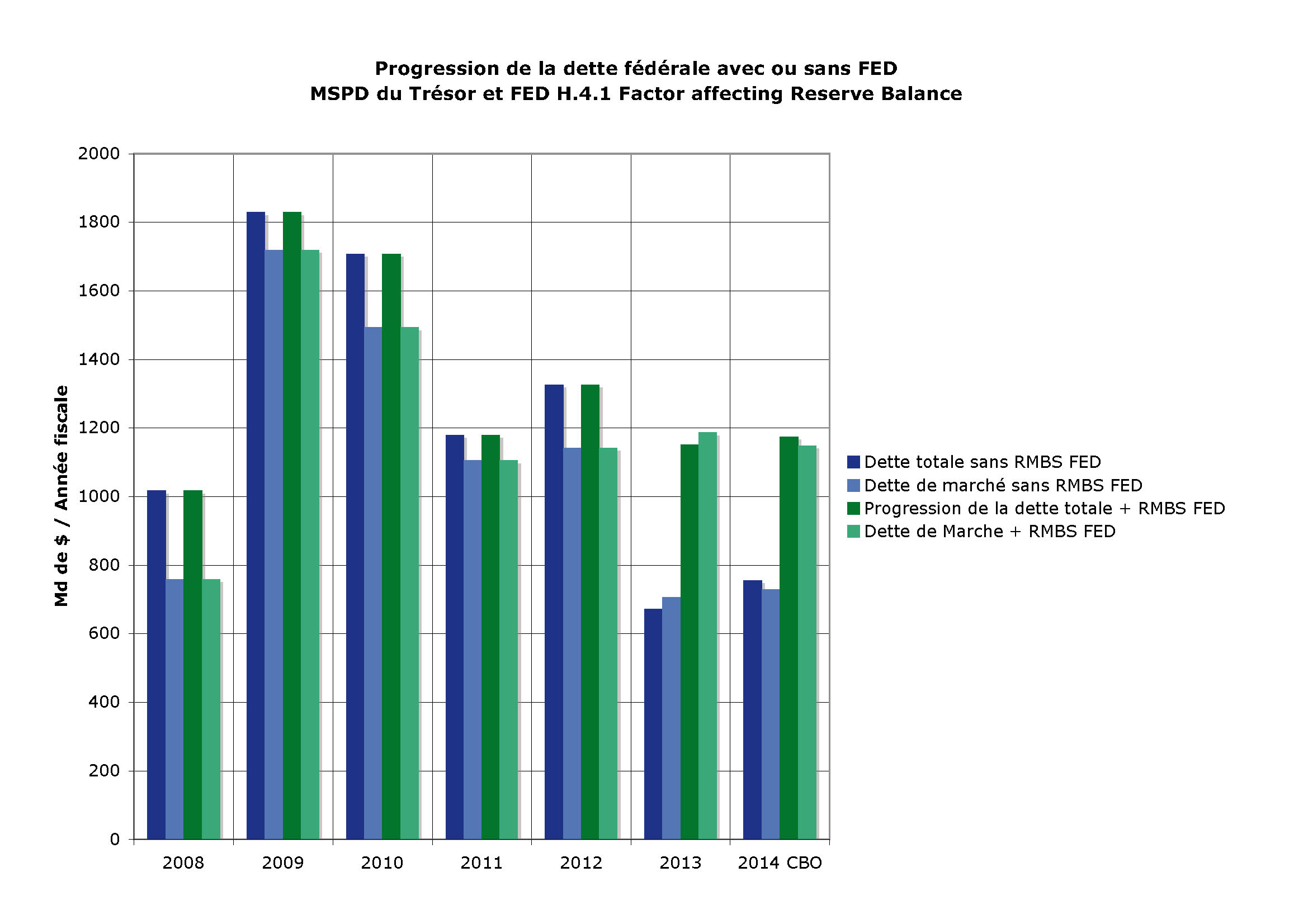

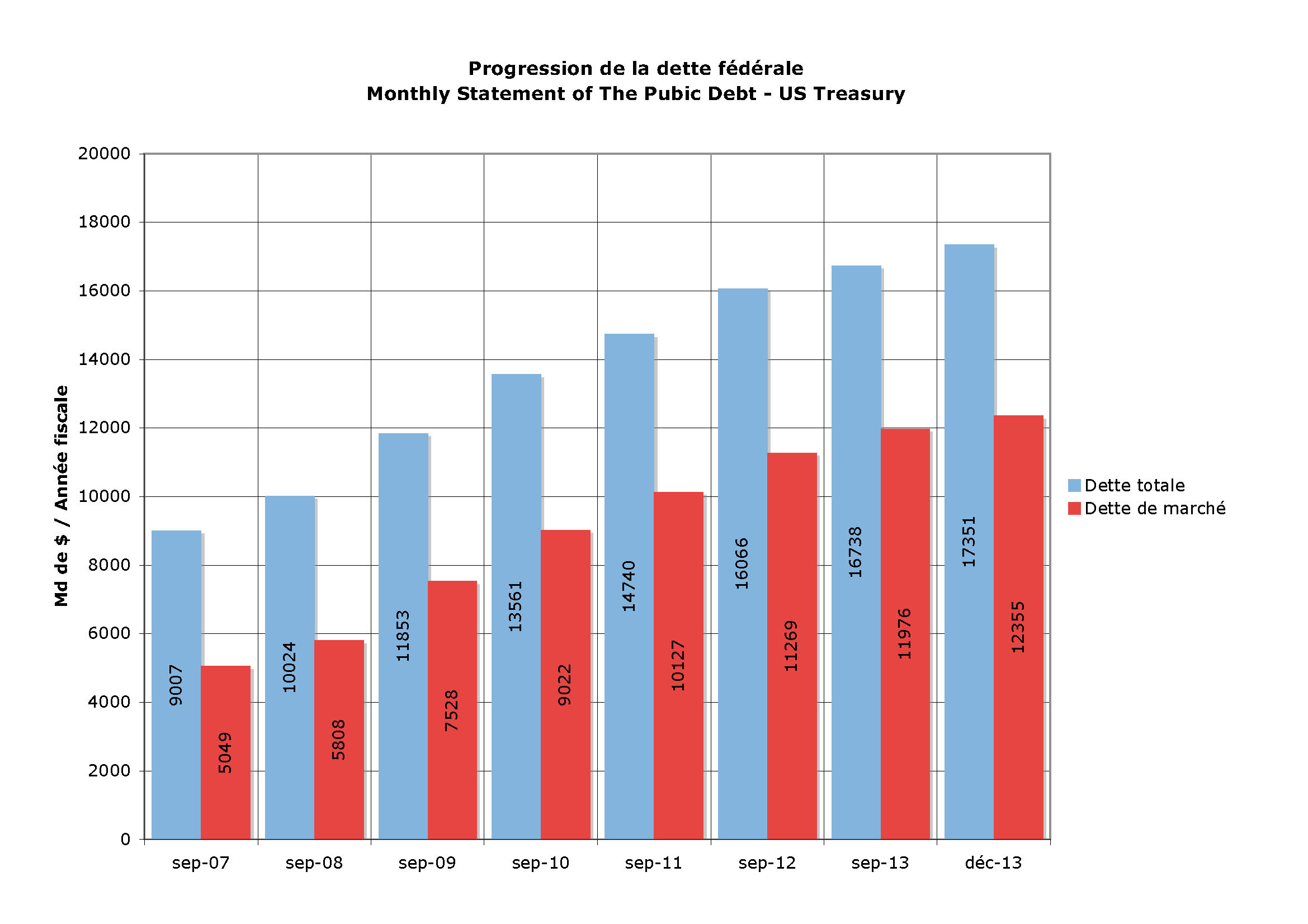

L’examen de la progression de la dette totale et de la dette de marché de l’État fédéral est très symptomatique du rôle de la FED dans l’amélioration apparente des comptes du Trésor. Rappelons que la dette de marché est détenue à titre privé alors que la dette financière inclut la dette de l’État fédéral à l’égard des Funds et Trust funds et la dette de marché.

En 2012, la dette de marché et la dette totale augmentent légèrement au regard de 2011 (chiffres bleus). En apparence, elle baisse en 2013 à condition d’écarter les engagements immobiliers de la FED. Si l’on intègre ces engagements (chiffres verts), la progression de la dette publique est en 2013 voisine de celle de 2011. Et en retenant les prévisions du CBO pour 2014, on peut estimer qu’elle sera la même. La progression de l’endettement reste depuis 2011 à des niveaux quasiment similaires. Et il est probable que cette progression ne reculera que très lentement dans un avenir proche.

L’économie américaine continue d’avoir besoin de fortes injections de crédits : les chiffres ne permettent pas d’anticiper une forte décrue de l’endettement du couple FED-Trésor.

Après 2012, l’apparent tassement de la progression de la dette totale et de la dette de marché sont donc des illusions comptables qui ne résistent pas au rapprochement des données du Trésor et de la FED.

Il est déplorable que nombre d’observateurs se contentent des données immédiates de la comptabilité américaine sans recouper les informations.

B – Le rendement de la dépense publique du couple FED-Trésor.

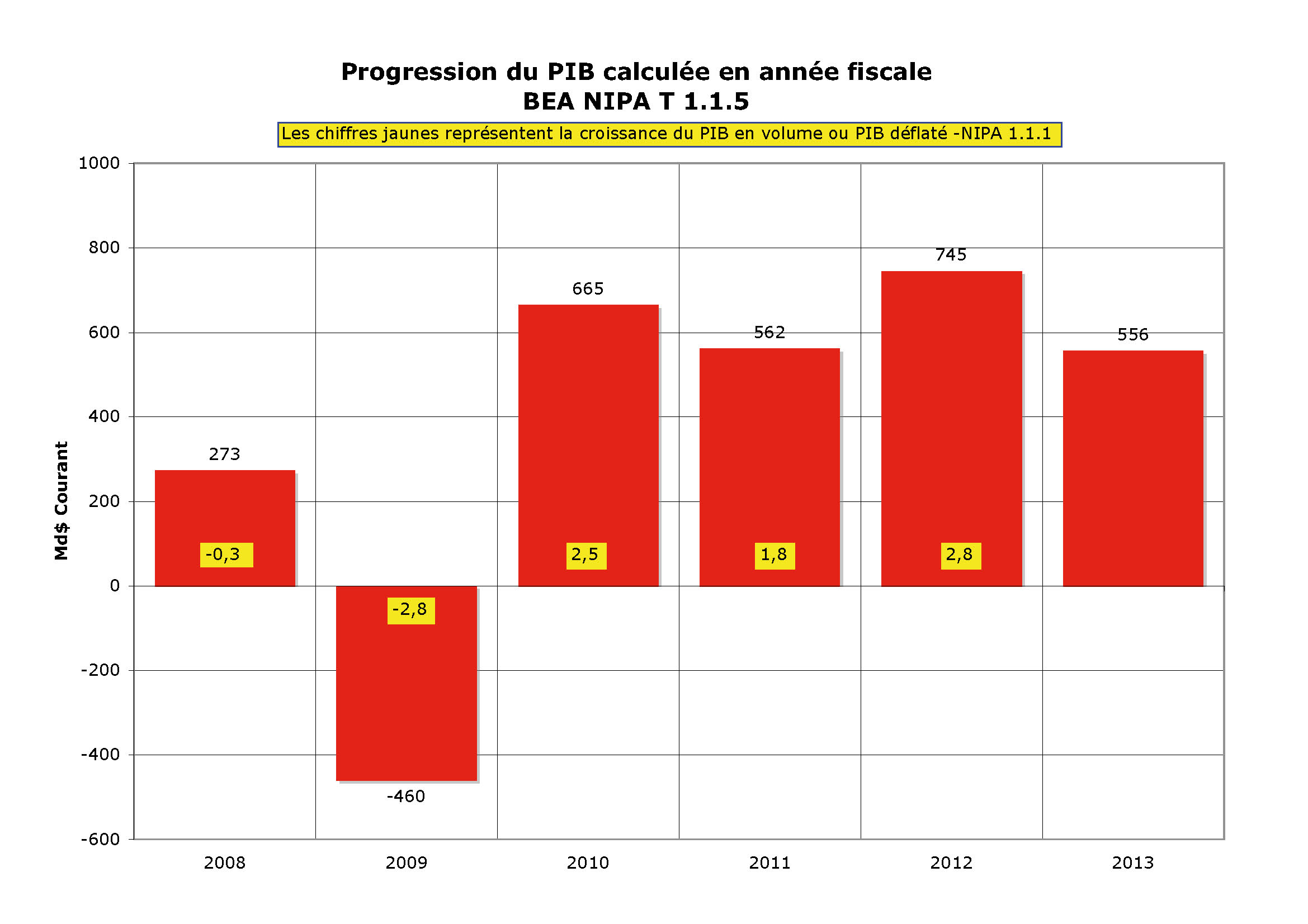

Après l’effondrement du PIB de 2008-2009, l’économie américaine offre le visage d’une économie qui recrée de la valeur. Ce dont témoigne la progression en $ courant du PIB d’une année fiscale sur l’autre. Il est sans doute inquiétant que le montant de valeur créée stagne, ce qui a un impact fort sur le niveau de création de valeur en volume (chiffres jaunes exprimés en année calendaire).

Mais globalement l’économie américaine offre le visage d’une reprise en cours de consolidation puisque la création de valeur, positive, se maintient à des niveaux honorables après la grande récession de 2008-2009..

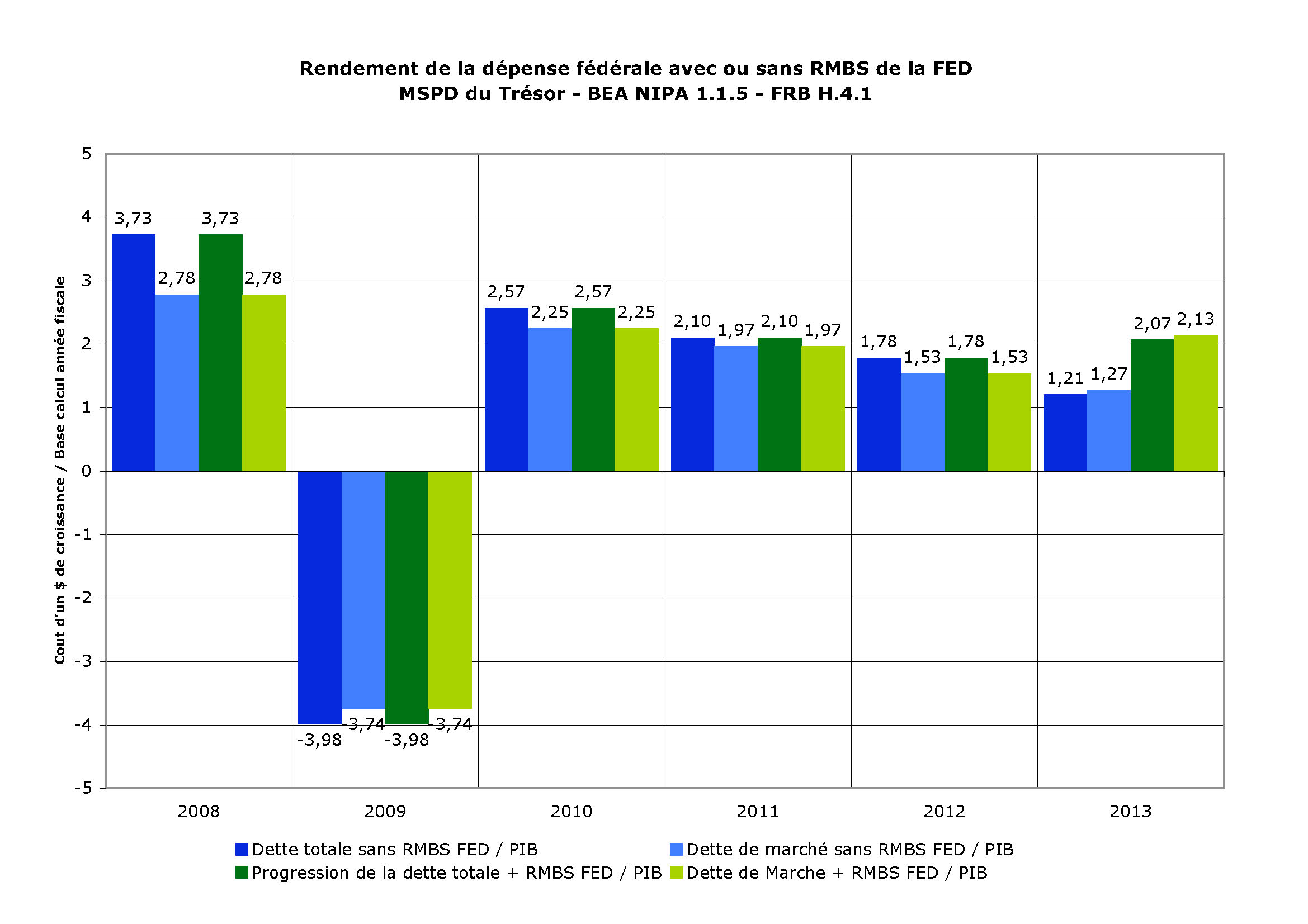

Le rendement de la dépense publique fédérale est calculé en divisant l’augmentation annuelle de la dette de marché et de la dette totale par l’augmentation du PIB. On obtient alors le coût d’un dollar additionnel de croissance pour un dollar additionnel de dette.

Nous avons fait figurer les rendements de la dépense fédérale sans les investissements de la FED en bleu et les rendements avec les investissements de la FED en vert.

Exclusion faite des investissements immobiliers de la FED, l’économie américaine se porte mieux. Il fallait encore 2,57 ou 2,25 $ de dépense fédérale pour faire 1 $ de croissance en 2010. Ce chiffre n’a cessé de baisser pour tomber à 1,27 $ en 2013. La reprise serait en cours et indépendante du crédit public si un dollar de croissance était donnait lieu à la création de moins d’un dollar additionnel de dépense publique.

Mais dès que l’on réintègre au calcul les investissements financiers de la FED tout change : Le coût d’un dollar de croissance en 2013 dépasse celui de 2012 et rejoint celui de 2011 : soit plus de 2 $ pour faire un dollar additionnel de croissance du PIB.

Nous sommes donc loin du discours lénifiant sur la reprise américaine en phase de consolidation. La reprise américaine fait pour l’instant du surplace.

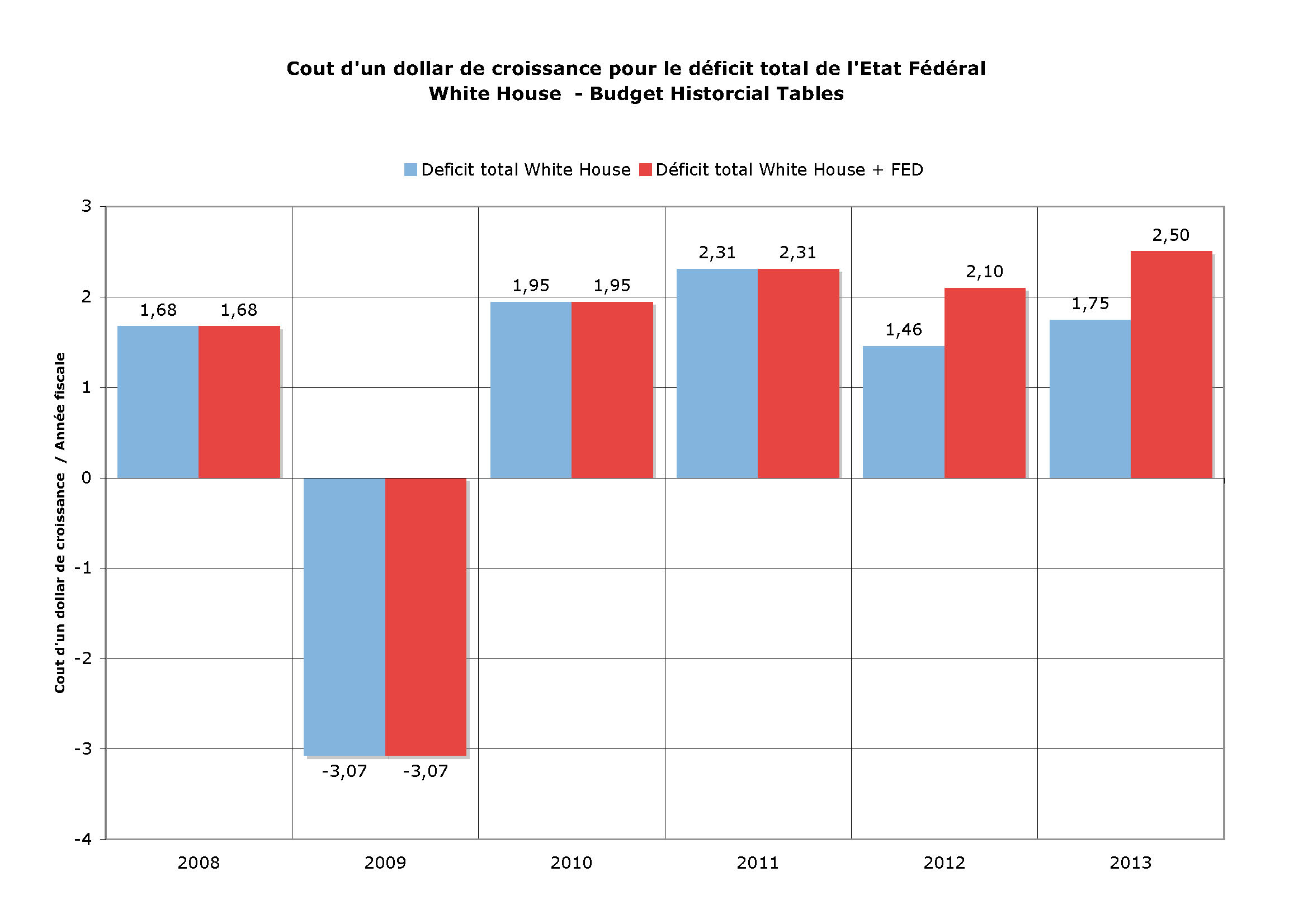

Les données de la Maison-Blanche confirment notre analyse : abstraction faite de 2012, le coût d’un dollar de croissance chute après 2011, 2013 est une année médiocre, voilà tout (chiffres bleus).

Si l’on intègre aux chiffres de la Maison-Blanche, les dépenses de la FED on retrouve le surplace de l’économie américaine que nous constations avec les données du Trésor : Il fallait 2,31 $ de dépense du couple FED-Trésor pour faire un dollar de croissance en 2011. Il en faut encore 2,1 ou 2,5 pour obtenir un dollar de PIB supplémentaire en 2012 et 2013 (chiffres rouges).

La reprise autonome en phase de consolidation est donc sérieusement sujette à caution.

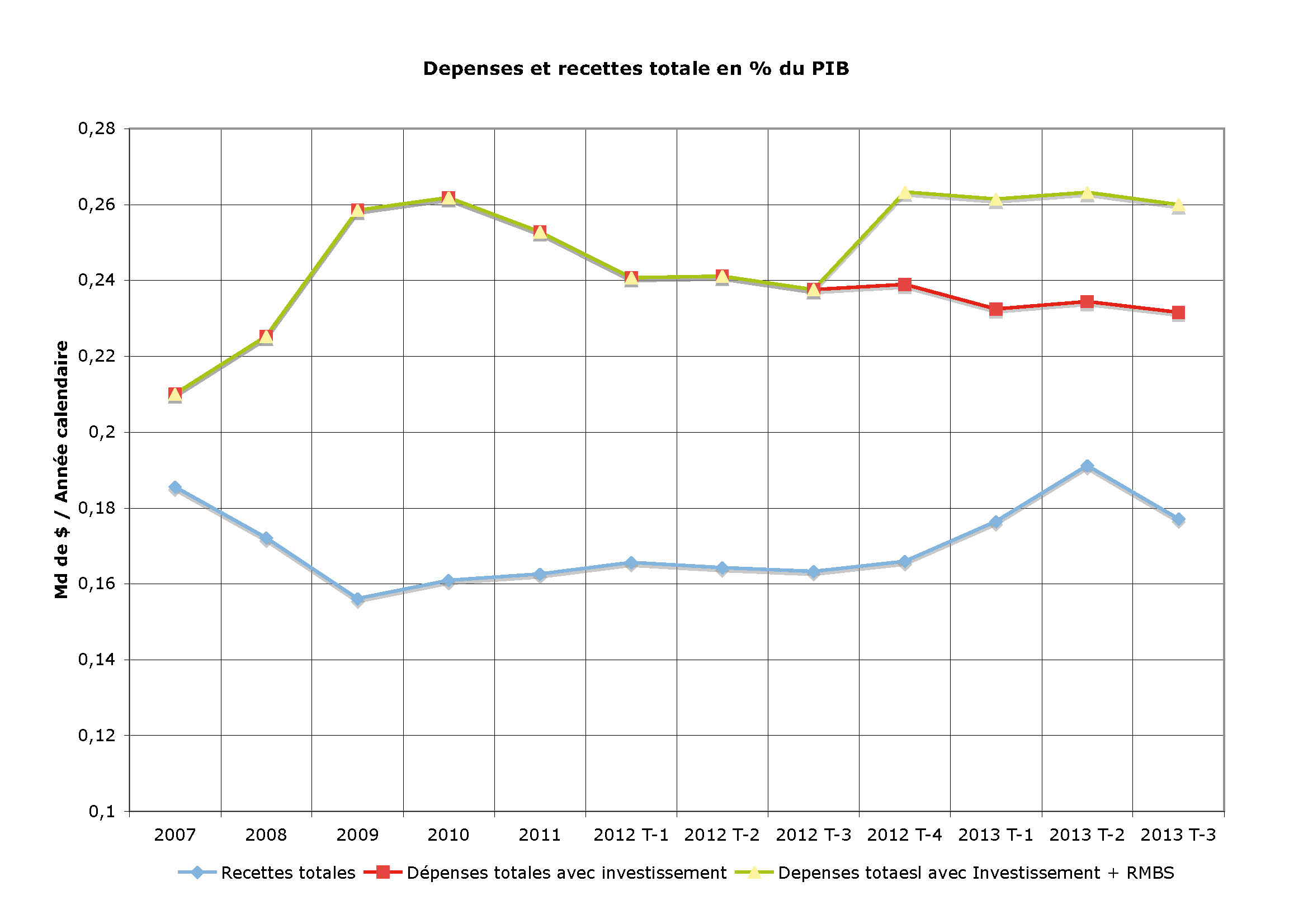

C – Examen à partir des données du BEA

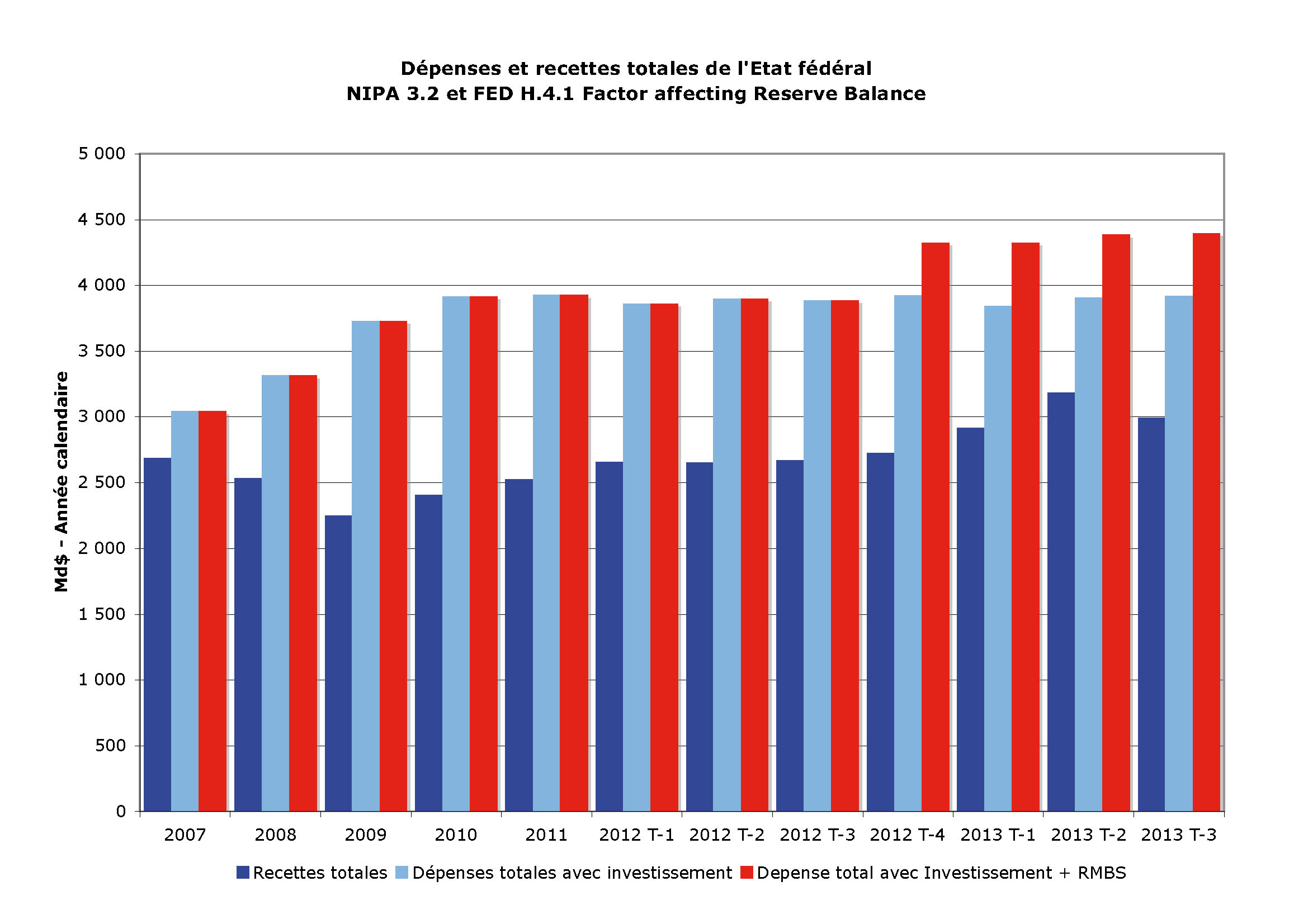

Les données du BEA permettent de calculer les dépenses et les recettes totales de l’Etat fédéral,investissement![]() inclus.

inclus.

L’écart entre dépenses (bleu foncé) et recettes totales avec investissement![]() (bleu clair) semble se réduire si l’on retient les données du BEA. Le déficit de l’État fédéral se réduit donc.

(bleu clair) semble se réduire si l’on retient les données du BEA. Le déficit de l’État fédéral se réduit donc.

Il n’en va plus de même si l’on introduit les données de la FED à partir du T-4 2012. La réduction de l’écart entre dépenses totales avec investissement![]() et recettes totales est beaucoup plus faible. Le déficit de l’État fédéral ne se réduit donc pas aussi fortement que cela.

et recettes totales est beaucoup plus faible. Le déficit de l’État fédéral ne se réduit donc pas aussi fortement que cela.

Il n’a pas manqué d’observateurs pour parler d’une amélioration sensible des finances![]() publiques américaines. C’est vrai si nous rapportons recettes et dépenses totales de l’État fédéral au PIB. Après 2009, les recettes totales, exprimées en point de PIB (trait bleu), augmentent alors que les dépenses totales baissent dès 2010.

publiques américaines. C’est vrai si nous rapportons recettes et dépenses totales de l’État fédéral au PIB. Après 2009, les recettes totales, exprimées en point de PIB (trait bleu), augmentent alors que les dépenses totales baissent dès 2010.

L’examen des données montre que cette thèse n’est pas tout à fait vraie si l’on intègre les investissements de la FED en RMBS – ou créances immobilières titrisées – à dater du T-4 2012. Les dépenses totales remontent ; ce relèvement produit contrecarre le redressement des recettes totales, sensibles à partir du T-1 –2013.

Cet argument d’une nette amélioration des finances![]() publiques serait encore battu en brèche si l’on pouvait comptabiliser le volume de créances immobilières titrisées nouvelles achetées par la FED entre 2009 et le T-2 2010. Mais les chiffres précis restent inconnus à ce jour.

publiques serait encore battu en brèche si l’on pouvait comptabiliser le volume de créances immobilières titrisées nouvelles achetées par la FED entre 2009 et le T-2 2010. Mais les chiffres précis restent inconnus à ce jour.

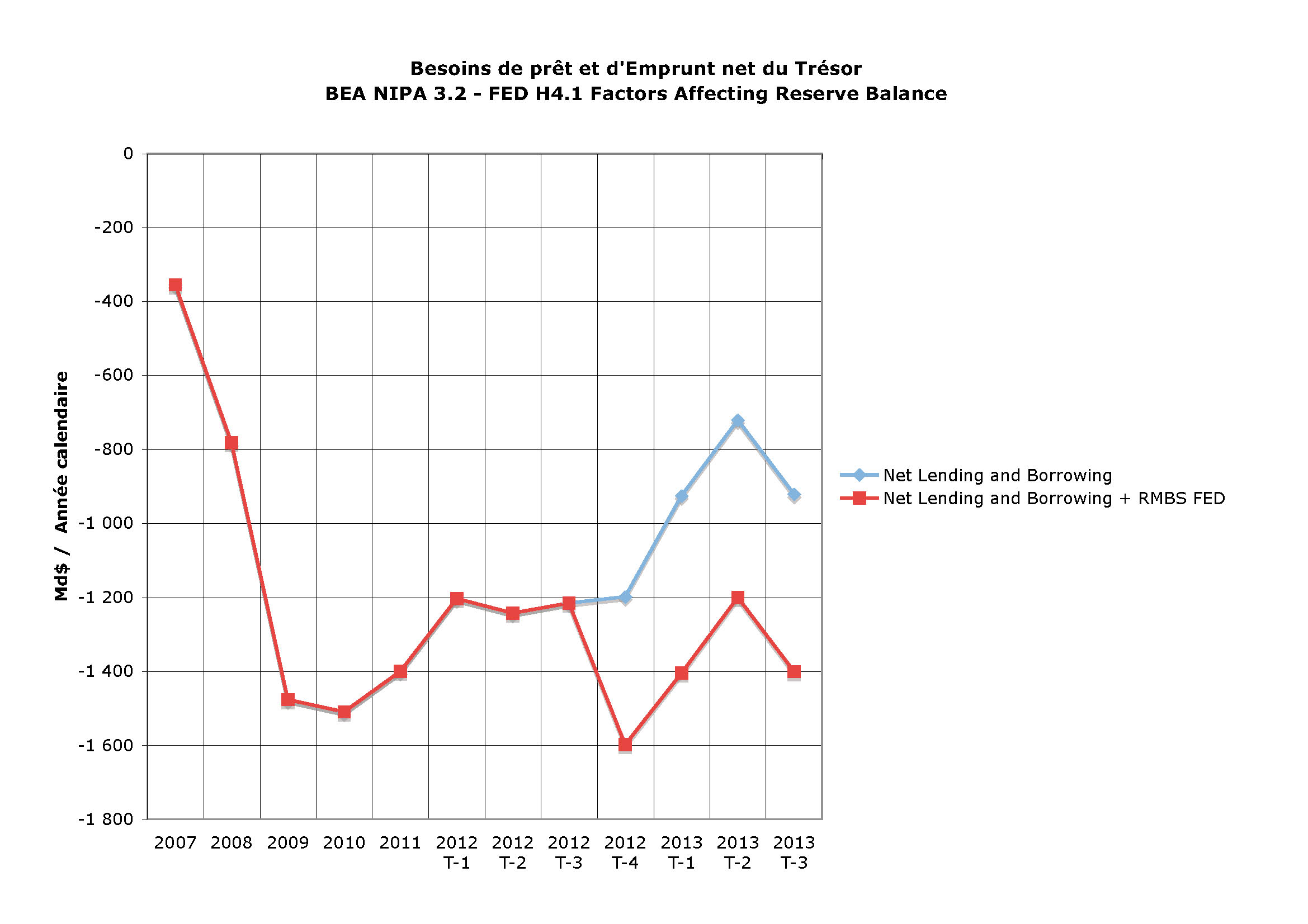

Quoi qu’il en soit, l’intégration des données de la FED permet de calculer les emprunts et les prêts de deux manières fort différentes qui se trouvent au fondement du déficit de l’État fédéral.

Le déficit de l’État fédéral se découvre à l’état brut quand on mesure la différence entre les dépenses totales et les recettes totales : le résultat de cette différence constitue les besoins de prêt et d’emprunt du Trésor qui devront être couverts par l’endettement.

Le Net Lending et Borrowing de l’État fédéral ne cesse de s’améliorer après la calamiteuse période de 2008-2010.

Mais l’intégration des engagements de la FED change tout à dater de 2012. Les besoins d’emprunts et de prêt du couple FED-Trésor plongent littéralement pour retrouver le niveau de 2010 au T-4 2012 ; lls s’alignent sur ceux de 2011 au T-1 et T-3 2013, ils restent au niveau de 2012 (T-1 à T-3) au T-2 2013.

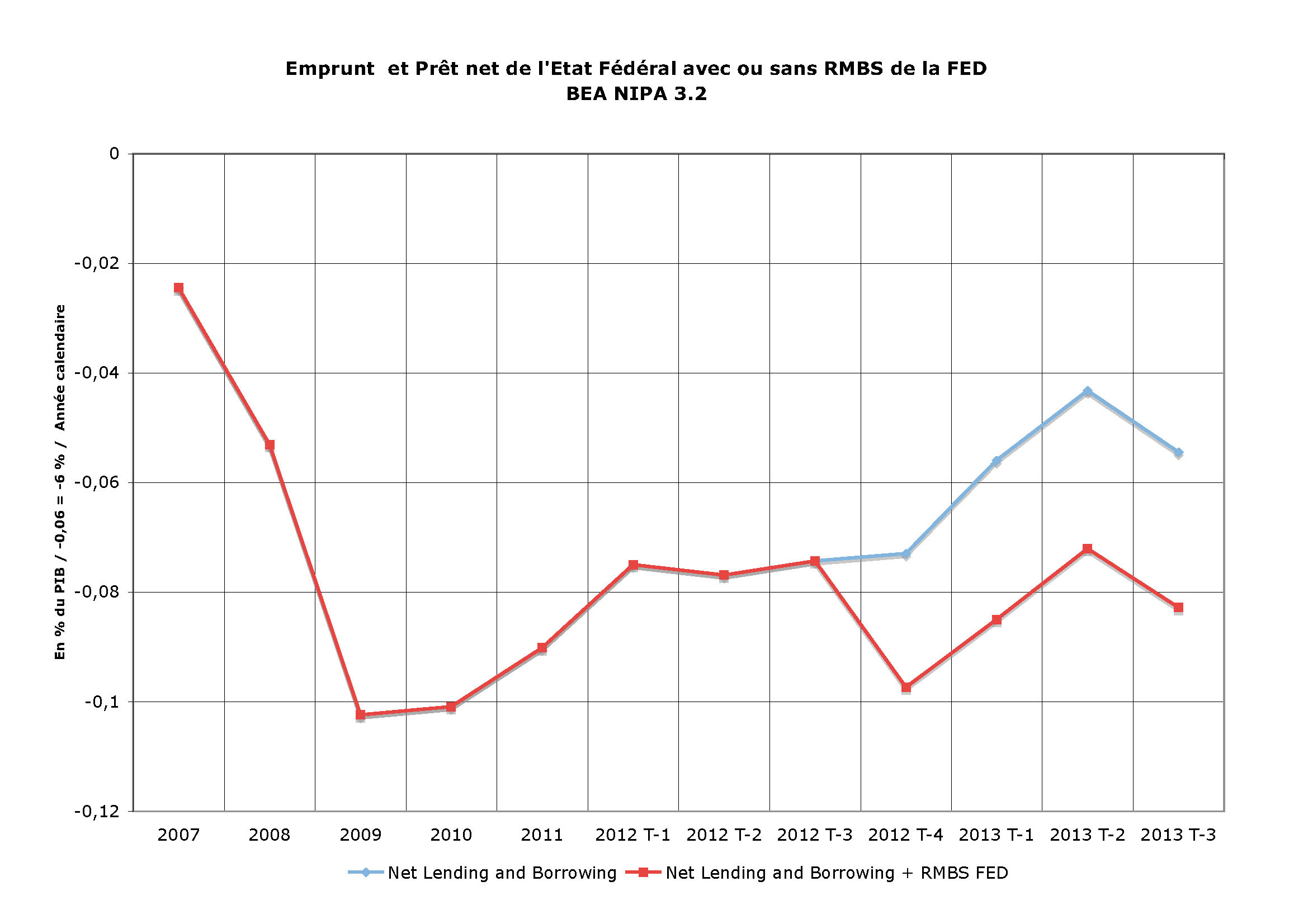

Exprimée en point de PIB, la divergence est encore plus rude. Elle se passe de tout commentaire.

Nous sommes donc loin des estimations de la Maison-Blanche présentes dans notre premier schéma. La situation financière du couple FED Trésor s’améliore, mais bien moins que ne le laissent entendre les chiffres faisant abstraction des évolutions de certains engagements de la FED.

Conclusion.

Ce papier purement informatif nous conduit à tirer deux conclusions différentes:

1° il y a bien une amélioration des finances![]() publiques, mais elle n’est pas aussi marquée que ne veulent bien le laisser entendre des commentateurs complaisants;

publiques, mais elle n’est pas aussi marquée que ne veulent bien le laisser entendre des commentateurs complaisants;

2° la reprise américaine reste sujette à caution. Elle est avérée pour partie, car le coût d’un dollar de croissance baisse lentement sans pour autant atteindre un niveau où la croissance pourrait être dite endogène à l’économie.

Il n’est pas normal d’ignorer les données de la FED qui joue un rôle essentiel dans le soutien de l’économie.

On regrettera qu’une presse sous influence, complaisante ou médiocre ne fasse pas son travail. Raison de plus pour s’inquiéter et se plaindre de l’État de l’information économique et de l’emprise des intérêts et des idéologies sur la représentation des réalités américaines.

Onubre Einz

/http%3A%2F%2Fp6.storage.canalblog.com%2F63%2F27%2F861292%2F93792163.jpg)

/https%3A%2F%2Fci3.googleusercontent.com%2Fproxy%2Fe3H-t5T418zRlxAtWmclNJ2jgqeoryydjuhULO7pg1nnzxEjA8ixA9eqo6CnzHGhLbw0y209q0BNL9yceffccmQpco3g0WGrgW7_At2NITJUlGZpuKgfejRUBghSW8OECEoScf-6Dz-Boj3-WNNq409IoMo%3Ds0-d-e1-ft%23http%3A%2F%2Fwww.lespetitspoissontrouges.org%2Fpublic%2FJapon_Fevrier_2014%2Ffukushima_selection%2F.91_s.jpg)

/http%3A%2F%2Fwww.les-crises.fr%2Fwp-content%2Fthemes%2Flescrises%20responsives%2Fimages%2Fico3.png)

/https%3A%2F%2Fprofilepics.canalblog.com%2Fprofilepics%2F7%2F4%2F747215.jpg)